今年に入り、コロナの影響で我々の生活も一変してしまいましたが、我々の日常及び経済活動もしばらくは低空飛行が続きそうな気配がしますね。その一方で、「ピンチをチャンス」と捉えて、これから5年、10年と続いていくであろう我々の生きる社会そのものの大きな変革を先読みしながら生まれる様々な新しいアイディアが、洋の東西を問わず、水面下で「種」が出始めています。そもそも起業の精神とは、元来はそんなものだと思いますし、世の中の課題を解決するための役目を果たせるのがスタートアップの存在意義であると言えますね。

では、具体的にどういった領域が動き始めているのかと言えば、ざっくりと以下の1~6が「Withコロナ/Postコロナ(まだワクチンすら発見・開発されていませんので、厳密には未だ「ポスト」に至るまでは時間はかかりそうですが・・・)」とのテーマでこれから取り組みが活発化されていくものと想定されます:

これだけでも多岐に渡りますが、細分化するとさらに広がり、細かく枝分かれすると思いますので、ここでは割愛しますが、代表的なトピックとしては、上記1~6が挙げられるのではないでしょうか。もちろん、これらのものを司る上で、流行りのAIやマシーンラーニング、IoT等といった要素が活かされるものが主流であるケースが多いです。後述しますが、それぞれの領域が重複する部分もあります。尚、「ポスト・コロナ」社会で関連性の高い国内ベンチャーに関するより具体的な事例については、こちらのリストが参考となりそうです。

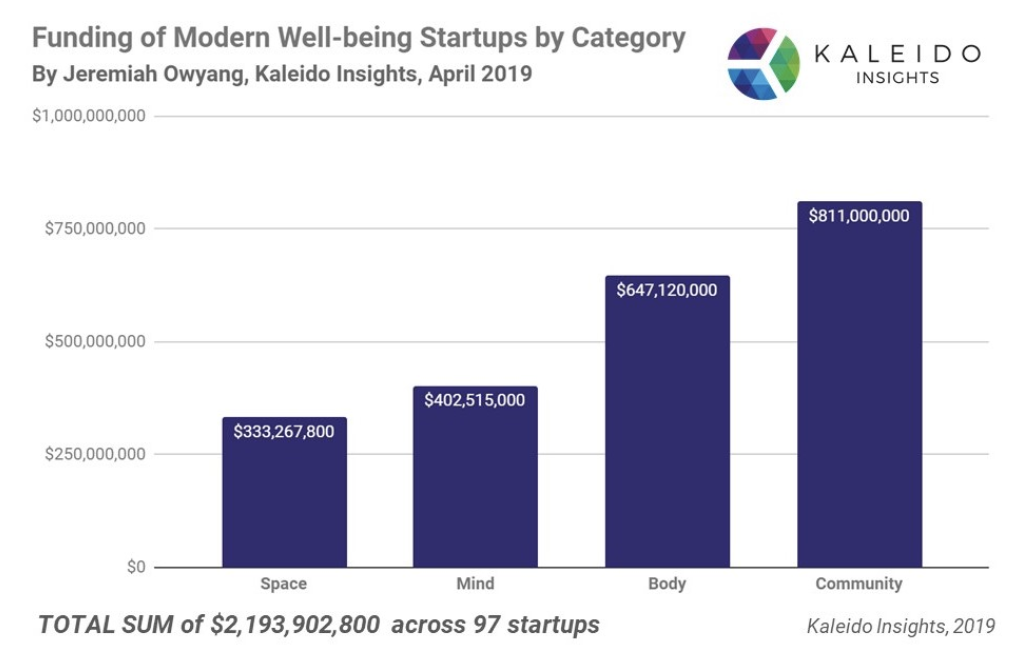

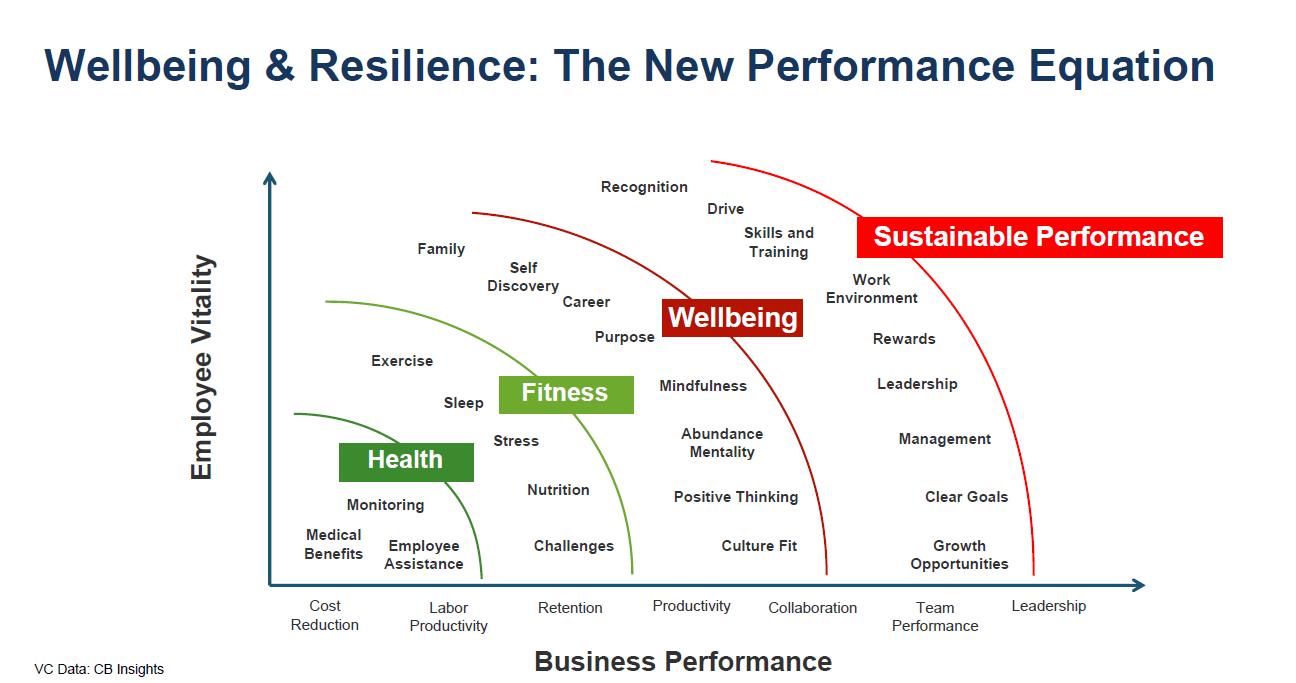

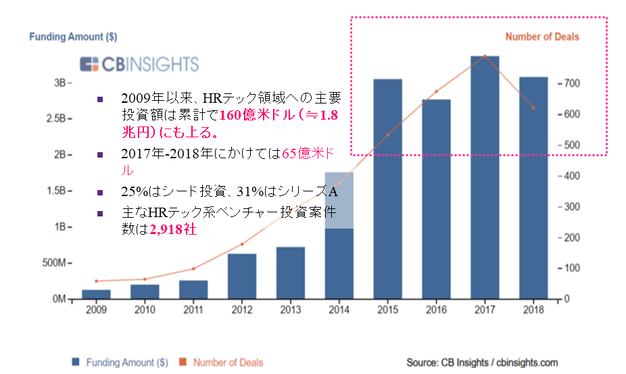

さて、日本国内では、政府主導による「働き方改革」をはじめ、未曾有のコロナ禍をきっかけとする従来の業務形態の変革期の到来を感じさせられるますが、遠隔業務の推進など、今まで様々な要因で進んでいなかったHR分野に纏わる変革が、これを機にようやく動き出していく機運が高まっています。最もわかりやすい事例で言えば、「リモートワーク」や「遠隔医療」といった概念があります。そうした潮流の一方、2017年頃から米国をはじめ、日本でも少しづつ浸透しつつあるのが、先のWebinarでも取り上げた、ウェルネス・ウェルビーイング領域です。米Kaleido Insights社によれば、2019年3月時点で、Well-Tech分野に約$2.2Billion(約2,400億円)もの投資が集まっており、2021年以降も急速に市場が世界で拡大をして行くと予想されます。この領域は、いわゆるデジタルヘルスからフードテック、Edテック市場といった市場のそれぞれの一部を含有する市場といったイメージで見られると思います。また、HR領域に限った場合も、価値観の多様性と共に、既存の我々の社会の枠組み自体が整合しなくなりつつある今、個人を軸に据えて仕事を再定義する動きが顕在化しつつある中、従業員の体験を豊かにする/充実化を図る「Employee Experience」への取り組みの一環としてこれからはWellness /Well-beingをテーマにしたWell-Tech企業は今後市場が伸びる余地が高いでしょう。

しかし、この領域が今後伸びるもっと広義での背景として、こうしたHRテクノロジー領域との括りだけにとどまらず、今、あらためて1999年に米国の2人の学者が初めて書籍で提唱された「Experience Economy」の時代が、今改めて世界中で到来しているのかもしれません(****)。

では、具体的にどういった領域が動き始めているのかと言えば、ざっくりと以下の1~6が「Withコロナ/Postコロナ(まだワクチンすら発見・開発されていませんので、厳密には未だ「ポスト」に至るまでは時間はかかりそうですが・・・)」とのテーマでこれから取り組みが活発化されていくものと想定されます:

- コンシューマーIT領域<デジタルヘルス、Ed Tech等>

- エンタープライズIT領域<業務管理系等>

- 医療分野<主に介護・診断ツール、メンタルケア等>

- HRテクノロジー<働き方改革、リモートワーク、健康経営、人材マネージメント等>

- フードテック<食そのもの~生産流通を司るテクノロジー等>

- バイオ<代替食、合成生化学領域の発展、素材系、等>

これだけでも多岐に渡りますが、細分化するとさらに広がり、細かく枝分かれすると思いますので、ここでは割愛しますが、代表的なトピックとしては、上記1~6が挙げられるのではないでしょうか。もちろん、これらのものを司る上で、流行りのAIやマシーンラーニング、IoT等といった要素が活かされるものが主流であるケースが多いです。後述しますが、それぞれの領域が重複する部分もあります。尚、「ポスト・コロナ」社会で関連性の高い国内ベンチャーに関するより具体的な事例については、こちらのリストが参考となりそうです。

さて、日本国内では、政府主導による「働き方改革」をはじめ、未曾有のコロナ禍をきっかけとする従来の業務形態の変革期の到来を感じさせられるますが、遠隔業務の推進など、今まで様々な要因で進んでいなかったHR分野に纏わる変革が、これを機にようやく動き出していく機運が高まっています。最もわかりやすい事例で言えば、「リモートワーク」や「遠隔医療」といった概念があります。そうした潮流の一方、2017年頃から米国をはじめ、日本でも少しづつ浸透しつつあるのが、先のWebinarでも取り上げた、ウェルネス・ウェルビーイング領域です。米Kaleido Insights社によれば、2019年3月時点で、Well-Tech分野に約$2.2Billion(約2,400億円)もの投資が集まっており、2021年以降も急速に市場が世界で拡大をして行くと予想されます。この領域は、いわゆるデジタルヘルスからフードテック、Edテック市場といった市場のそれぞれの一部を含有する市場といったイメージで見られると思います。また、HR領域に限った場合も、価値観の多様性と共に、既存の我々の社会の枠組み自体が整合しなくなりつつある今、個人を軸に据えて仕事を再定義する動きが顕在化しつつある中、従業員の体験を豊かにする/充実化を図る「Employee Experience」への取り組みの一環としてこれからはWellness /Well-beingをテーマにしたWell-Tech企業は今後市場が伸びる余地が高いでしょう。

しかし、この領域が今後伸びるもっと広義での背景として、こうしたHRテクノロジー領域との括りだけにとどまらず、今、あらためて1999年に米国の2人の学者が初めて書籍で提唱された「Experience Economy」の時代が、今改めて世界中で到来しているのかもしれません(****)。

米Kaleido Insights社

その前に、そもそもこれらの「ウェルネス」や「ウェルビーイング」、「Experience Economy」という言葉の概念についてそれらの定義を再確認すると:

ウェルネス(Wellness*):the quality or state of being in good health especially as an actively sought goal (日本語訳)主体的かつ積極的に追求しようとする到達目標として健康であるという本質的な状態

ウェルビーイング(Well-being**):the state of being happy, healthy, or prosperous (日本語訳)幸福感、健康な心身状態、または心身が繁栄している/幸福感に満ち溢れている状態

Experience Economy(***):日本語訳は「経験経済」。我々個々人のエクスペリエンス(経験/体験)を重視する市場経済を示す言葉。

出典:(*)https://www.merriam-webster.com/dictionary/wellness、(**)https://www.merriam-webster.com/dictionary/well-being (***)https://since2018.jp/knowledgebase/words/1954/ (****)「Wellbeing: the next disrupted industry by tech」https://medium.com/sharing-by-mirco-pasqualini/wellbeing-the-next-disruptive-industry-by-tech-a276828aac50

ということになります。Experience Economyについては、農業経済から産業経済を経たサービス経済をさらに経てこれからは我々個々の「体験」に基づいた経済という概念に到達したという説と理解されていますが、最初に提唱された1999年頃は、米国シリコンバレーを筆頭に世界中のスタートアップ~株式市場で未曽有のドットコム・ブームの到来した時代という「バブリーな時代に出現した発想」というイメージというかレッテルも根強かったからか、幾分と冷めた/批判的な意見にも遭遇し、その後はしばらくは忘れ去られていった感じがありましたが、昨今のDX<デジタル・トランスフォーメーション>の勃興をはじめ、以下で挙げる昨今の我々の生きる今の時代環境の変遷とあわせて、改めてここにきてその概念が再認識されつつあります。

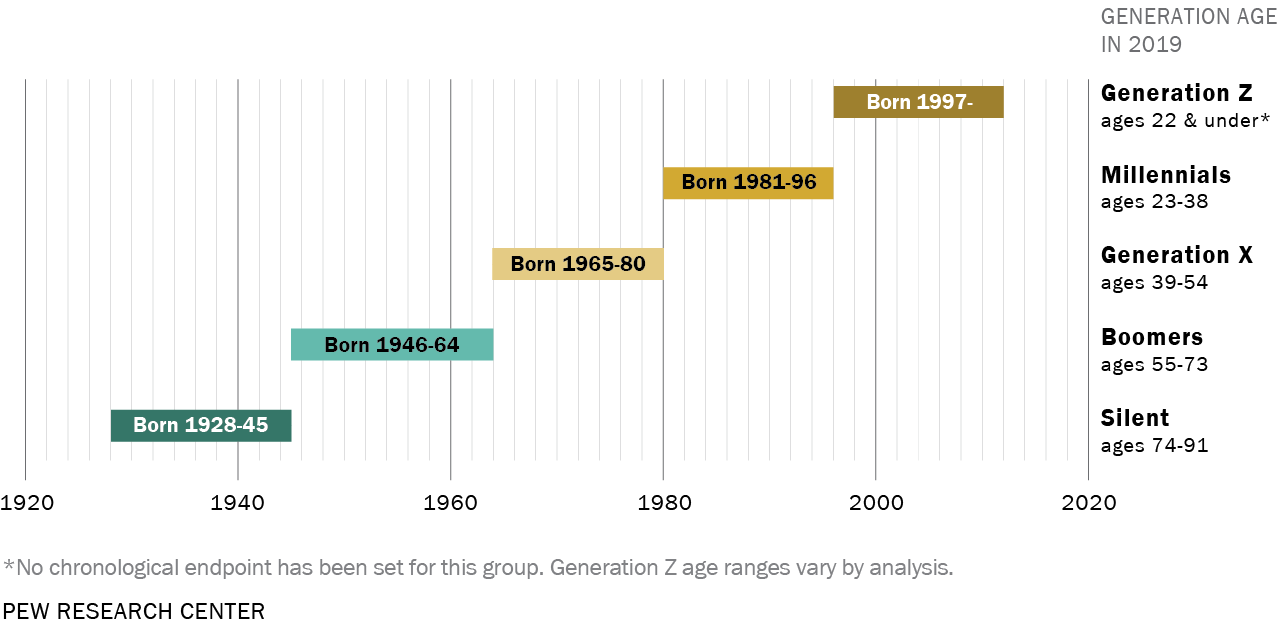

その主な背景としては、我々の生きる社会全体に広がりつつある価値観の変化以下の傾向が当てはまると考えられますが、特にデジタル化時代しか体験していない若年層(ミレニアル世代ならびにその次の”センテニアル世代=Z世代”)の間での大きな価値観や物事の捉え方といったものの変化に起因するところも大きいと考えられます。例えば、若年層のFB離れを示すデータが出始めていますが、ソーシャルメディアを介したインターネット上のプライバシーの形骸化に対する警戒心が若者の間で出始めており、これからは、よりプライバシーのコントロールが行き届くUI/UXが遅かれ早かれ主流となるときが来るかもしれません。

欧米の市場データによると、いくつか、ウェルネス・ウェルビーイング領域の成長を後押しする現状を表すものが出始めています。例えば、以下のとおり、①HR/人材マネージメントの領域、②メンタル領域、そして③食と健康管理面における意識の変遷といったものです:

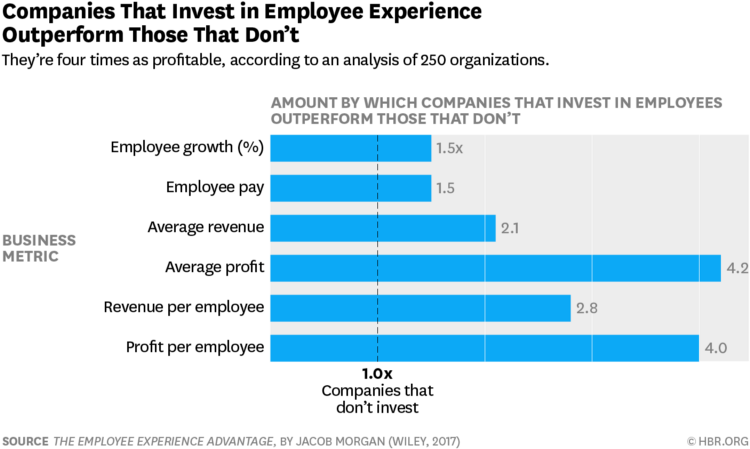

①企業で働く従業員個々の満足度と彼らの仕事の総合的な成果物の成績向上との相関関係:

米Gallup社による調査によれば、従業員満足度の高い組織運営を果たす企業の欠勤率が41%減少し、一方で生産性を表す指標が17%向上しています。また、こうした企業文化を達成する企業では従業員の定着率も大幅に改善しているという結果が出ているようです。さらに、従業員満足度の高い会社は顧客満足度も向上する成果が出ています。ミレニアル世代をはじめとするこれからの市場をけん引する消費者層にとって顧客体験の質の良し悪しがブランドへの顧客維持により影響を及ぼすと予想される中、重要な経営指標となりそうです。

その前に、そもそもこれらの「ウェルネス」や「ウェルビーイング」、「Experience Economy」という言葉の概念についてそれらの定義を再確認すると:

ウェルネス(Wellness*):the quality or state of being in good health especially as an actively sought goal (日本語訳)主体的かつ積極的に追求しようとする到達目標として健康であるという本質的な状態

ウェルビーイング(Well-being**):the state of being happy, healthy, or prosperous (日本語訳)幸福感、健康な心身状態、または心身が繁栄している/幸福感に満ち溢れている状態

Experience Economy(***):日本語訳は「経験経済」。我々個々人のエクスペリエンス(経験/体験)を重視する市場経済を示す言葉。

出典:(*)https://www.merriam-webster.com/dictionary/wellness、(**)https://www.merriam-webster.com/dictionary/well-being (***)https://since2018.jp/knowledgebase/words/1954/ (****)「Wellbeing: the next disrupted industry by tech」https://medium.com/sharing-by-mirco-pasqualini/wellbeing-the-next-disruptive-industry-by-tech-a276828aac50

ということになります。Experience Economyについては、農業経済から産業経済を経たサービス経済をさらに経てこれからは我々個々の「体験」に基づいた経済という概念に到達したという説と理解されていますが、最初に提唱された1999年頃は、米国シリコンバレーを筆頭に世界中のスタートアップ~株式市場で未曽有のドットコム・ブームの到来した時代という「バブリーな時代に出現した発想」というイメージというかレッテルも根強かったからか、幾分と冷めた/批判的な意見にも遭遇し、その後はしばらくは忘れ去られていった感じがありましたが、昨今のDX<デジタル・トランスフォーメーション>の勃興をはじめ、以下で挙げる昨今の我々の生きる今の時代環境の変遷とあわせて、改めてここにきてその概念が再認識されつつあります。

その主な背景としては、我々の生きる社会全体に広がりつつある価値観の変化以下の傾向が当てはまると考えられますが、特にデジタル化時代しか体験していない若年層(ミレニアル世代ならびにその次の”センテニアル世代=Z世代”)の間での大きな価値観や物事の捉え方といったものの変化に起因するところも大きいと考えられます。例えば、若年層のFB離れを示すデータが出始めていますが、ソーシャルメディアを介したインターネット上のプライバシーの形骸化に対する警戒心が若者の間で出始めており、これからは、よりプライバシーのコントロールが行き届くUI/UXが遅かれ早かれ主流となるときが来るかもしれません。

欧米の市場データによると、いくつか、ウェルネス・ウェルビーイング領域の成長を後押しする現状を表すものが出始めています。例えば、以下のとおり、①HR/人材マネージメントの領域、②メンタル領域、そして③食と健康管理面における意識の変遷といったものです:

①企業で働く従業員個々の満足度と彼らの仕事の総合的な成果物の成績向上との相関関係:

米Gallup社による調査によれば、従業員満足度の高い組織運営を果たす企業の欠勤率が41%減少し、一方で生産性を表す指標が17%向上しています。また、こうした企業文化を達成する企業では従業員の定着率も大幅に改善しているという結果が出ているようです。さらに、従業員満足度の高い会社は顧客満足度も向上する成果が出ています。ミレニアル世代をはじめとするこれからの市場をけん引する消費者層にとって顧客体験の質の良し悪しがブランドへの顧客維持により影響を及ぼすと予想される中、重要な経営指標となりそうです。

②若年層世代<ミレニアル~センテニアル世代>を中心とするストレス傾向の顕在化の傾向:

①の職場での満足度や③の食・健康の意識とも重なる要素もありますが、今のデジタル化された社会において、あらゆるものが簡易に手に入る利便性が享受できる一方で、ストレスが助長される窮屈な社会が無意識のうちに形成されてきたことが、各種データやサーベイから明らかになり始めています。International Journal of Mental Health and Addictionの調査によれば、SNSの利用頻度の大きさに比例して睡眠障害やストレス等の精神疾患になりやすいとの結果が発表されています。特に、ソーシャルメディア系の依存度が高い世代層においてこうした心身の健康状態に陥る頻度や確率が高いであろうということは想像できると思います(自律神経のバランスの崩れ等も)。一方、こうしたストレスへの対策としては、各種調査によれば、瞑想(特に、米国ではMindfullnessというバズワードで2010年代半ば頃から、シリコンバレー等でもZenの手法を取り入れ始める割合が増加傾向にありますね)や、バランスのとれた食事を楽しむこと、身体を温める活動といった取り組みが上位に占めて居るようです。また、ソーシャルメディアに求めるUI/UXとして、従来のもの(Facebook等)と比べて、よりプライバシーがコントロールできる(他人の目を意識する必要がなくなる)、自分のユーザー情報を共有しなくてよい(共有する不安を解消)、といったものを選好する傾向が、特に20代前後から30歳前後にかけての世代で増加しつつあります(*****)。

①の職場での満足度や③の食・健康の意識とも重なる要素もありますが、今のデジタル化された社会において、あらゆるものが簡易に手に入る利便性が享受できる一方で、ストレスが助長される窮屈な社会が無意識のうちに形成されてきたことが、各種データやサーベイから明らかになり始めています。International Journal of Mental Health and Addictionの調査によれば、SNSの利用頻度の大きさに比例して睡眠障害やストレス等の精神疾患になりやすいとの結果が発表されています。特に、ソーシャルメディア系の依存度が高い世代層においてこうした心身の健康状態に陥る頻度や確率が高いであろうということは想像できると思います(自律神経のバランスの崩れ等も)。一方、こうしたストレスへの対策としては、各種調査によれば、瞑想(特に、米国ではMindfullnessというバズワードで2010年代半ば頃から、シリコンバレー等でもZenの手法を取り入れ始める割合が増加傾向にありますね)や、バランスのとれた食事を楽しむこと、身体を温める活動といった取り組みが上位に占めて居るようです。また、ソーシャルメディアに求めるUI/UXとして、従来のもの(Facebook等)と比べて、よりプライバシーがコントロールできる(他人の目を意識する必要がなくなる)、自分のユーザー情報を共有しなくてよい(共有する不安を解消)、といったものを選好する傾向が、特に20代前後から30歳前後にかけての世代で増加しつつあります(*****)。

③食・健康への意識の変化:

ミレニアル世代を中心に、高騰化する医療費や②で触れたように日常生活からくるストレスが高まるにつれ、自分自身の健康に対する意識が従前と比べて「自分の健康は自分で管理をする」というSelf-Careの概念が、主に都市圏に住む働き盛りの20代~40前後の世代及びその次のセンテニアル世代の間を中心に高まってきています。興味深いデータとしては、2019年におけるGoogle Trendsによれば、「Healthy & Functional Food(健康に寄与する機能性食品)」の検索が220%上昇し、同じく「Holistic Healing(全体的な治癒:私見では、要するに漢方医学のような根本治癒や心身の健康をもたらす治癒/ヒーリングとの意と解釈)」のようなキーワードの検索も285%上昇しているようです。若い世代を中心とするこれらの潮流は、以下に一部ご紹介するウェルネス・ウェルビーイング関連の新しいサービスやテクノロジーを生む大きな原動力となりそうです。

以下は、最近話題となる一部の事例としていくつかのサービスモデルやテクノロジーのご紹介です:

デジタルヘルス<≒遠隔治療>:

Vida Health: 慢性疾患等が気になる・苦しむ人間と当該領域の専門家をつなぐオンライン・デジタルヘルス・プラットフォーム。独自のAI・機械学習機能を基に個々人の慢性疾患の状態を検知し、各々の最適化された専門家をマッチング。

メンタルヘルス:

Modern Health: 雇用主向けに、従業員の燃え尽き症候群や鬱を防ぐメンタルヘルスの支援プラットフォームを提供。独自のオンラインプログラムや登録されるセラピスト等による従業員支援サービスを提供。ユーザー(=従業員)は、個々に自らの状態をアプリ上で相談をし、その内容等に応じてセラピスト等とマッチング。アプリ内で独自の瞑想アプリ等がビルトイン

ミレニアル世代を中心に、高騰化する医療費や②で触れたように日常生活からくるストレスが高まるにつれ、自分自身の健康に対する意識が従前と比べて「自分の健康は自分で管理をする」というSelf-Careの概念が、主に都市圏に住む働き盛りの20代~40前後の世代及びその次のセンテニアル世代の間を中心に高まってきています。興味深いデータとしては、2019年におけるGoogle Trendsによれば、「Healthy & Functional Food(健康に寄与する機能性食品)」の検索が220%上昇し、同じく「Holistic Healing(全体的な治癒:私見では、要するに漢方医学のような根本治癒や心身の健康をもたらす治癒/ヒーリングとの意と解釈)」のようなキーワードの検索も285%上昇しているようです。若い世代を中心とするこれらの潮流は、以下に一部ご紹介するウェルネス・ウェルビーイング関連の新しいサービスやテクノロジーを生む大きな原動力となりそうです。

以下は、最近話題となる一部の事例としていくつかのサービスモデルやテクノロジーのご紹介です:

デジタルヘルス<≒遠隔治療>:

Vida Health: 慢性疾患等が気になる・苦しむ人間と当該領域の専門家をつなぐオンライン・デジタルヘルス・プラットフォーム。独自のAI・機械学習機能を基に個々人の慢性疾患の状態を検知し、各々の最適化された専門家をマッチング。

メンタルヘルス:

Modern Health: 雇用主向けに、従業員の燃え尽き症候群や鬱を防ぐメンタルヘルスの支援プラットフォームを提供。独自のオンラインプログラムや登録されるセラピスト等による従業員支援サービスを提供。ユーザー(=従業員)は、個々に自らの状態をアプリ上で相談をし、その内容等に応じてセラピスト等とマッチング。アプリ内で独自の瞑想アプリ等がビルトイン

出典:Global Wellness Intitute

エンタープライズIT/HRテクノロジー(遠隔業務/AI)

Talview: 独自のAI技術を駆使した新たなリモート採用プラットフォーム。企業の採用担当部署が採用候補者をリモートで面接、評価分析を可能とする技術。主に独自開発のNLP技術(神経言語プログラミング)やAI技術を駆使し、チャットボット方式、ライブ方式及び非同期でのビデオ面談等の方法で候補者を遠隔で評価、解析する技術及びサービス。因みに、日立グループがここ最近積極的なHRプラットフォームの改革に踏み込んでいるようですが、今後、このような形で国内大手企業でも少しづつ新しいプラットフォームを試すケースが増えそうな気がします。

フードテック/デジタルヘルス<AI>

Zipongo: パーソナライズ化された栄養管理推奨プラットフォーム。医学博士を社内チームに擁し、個々人の体調を分析、それらのデータに基づいた個々人の最適な必須栄養バランス、理想的な食事メニューの組み立て方のレコメンデーション、料理レシピの提供・紹介等。

次回は、ウェルテックの中から1つか2つ、興味深い事例に焦点を当て、これから我々が利用する場面を想定しながら、その特徴や市場性について触れてみたいと思います。

備考:

https://www.gallup.com/workplace/236366/right-culture-not-employee-satisfaction.aspx「The Right Culture: Not Just About Employee Satisfaction」

Talview: 独自のAI技術を駆使した新たなリモート採用プラットフォーム。企業の採用担当部署が採用候補者をリモートで面接、評価分析を可能とする技術。主に独自開発のNLP技術(神経言語プログラミング)やAI技術を駆使し、チャットボット方式、ライブ方式及び非同期でのビデオ面談等の方法で候補者を遠隔で評価、解析する技術及びサービス。因みに、日立グループがここ最近積極的なHRプラットフォームの改革に踏み込んでいるようですが、今後、このような形で国内大手企業でも少しづつ新しいプラットフォームを試すケースが増えそうな気がします。

フードテック/デジタルヘルス<AI>

Zipongo: パーソナライズ化された栄養管理推奨プラットフォーム。医学博士を社内チームに擁し、個々人の体調を分析、それらのデータに基づいた個々人の最適な必須栄養バランス、理想的な食事メニューの組み立て方のレコメンデーション、料理レシピの提供・紹介等。

次回は、ウェルテックの中から1つか2つ、興味深い事例に焦点を当て、これから我々が利用する場面を想定しながら、その特徴や市場性について触れてみたいと思います。

備考:

https://www.gallup.com/workplace/236366/right-culture-not-employee-satisfaction.aspx「The Right Culture: Not Just About Employee Satisfaction」

RSS Feed

RSS Feed