出典: https://illustimage.com/?id=11893

(遅ればせながら)新年明けましておめでとうございます。今年も宜しくお願いします。

2020年は未曽有のコロナ禍にこの世が翻弄された365+1日でしたが、2021年も引き続き我々人類にとって試練がまだまだ続きそうです。フードテックやアグリテック領域はこれまで日頃我々の多くが無頓着となってしまっていた健康に対して改めて向き合う機運が世界中で高まる中、引き続き盛り上がり続ける産業領域の一つになった1年であり、その流れは引き続きポストコロナ禍の中発展していくことはほぼ疑いの余地がありません。

2010年代中頃から欧米を中心にフードテック・アグリテックのアクセラレータープログラムやベンチャーキャピタルの活性化に数年遅れでようやく日本でもいくつかのフードテック系のアクセラレーターやファンドが立ち上がり始めました。フードテック・アグリテック領域への比較的大型な投資案件も日本発のフードベンチャーへ集まったものも出始めました。さらに、官民が一体となった農水省によるフードテック研究会並びにフードテック官民協議会がキックオフしたのも昨年でした。

世界は今混乱の中にいますが、コロナや新型変異種の出現等、きちんとした検証を経たワクチンの開発がまだまだ当面は先となりそうな中、人々は改めて自己免疫力の強化に関心を寄せていることは間違いありません。

さて、昨年2020年のフードテック領域の総括として、取り纏めてみると以下のような事象がありました:

未だに日本ではフードテックと言えば、Impossible FoodsやMemphis Meat、Beyond Meatをまずは思い浮かべられる傾向が引き続き強いようですが、それほど一般消費者のみならず、食品業界内でのインパクトが大きいという証でしょう。2019年8月にImpossible FoodsによるBurgerKingとの協業によるImpossible Whopperのデビュー以来、代替牛肉を使用した商品が一般市場に登場し始めていますが、2018年頃から試験管レベルであった代替ポークや魚プロテインも、2020年は各々シードファイナンスを果たしており、いよいよ今年は我々一般消費者の市場へ新商品が登場する可能性も高まってきています(Ex. New Age Meats等)。

一方で動向が気になるのが、当該代替蛋白質を含めた各種法的規制やガイドラインが(日本同様)USDAやFDAがイノベーションの速度に追い付いておらず、やや後追い的な様子であり、このあたりの制度設計が今年あたりかは一つ一つ成立されていくのではないかと考えられます。こうした欧米の法整備は日本から海外への上市を成功裏に目指す国内からのフードスタートアップにとっても戦略的にもしっかりと押さえておきたいところかと思います。

Plant Based Food、すなわち、植物由来の新食品関連もコロナ禍で引き続き堅調に伸びて来ています。また、日本の伝統食文化においても馴染み深い考え方の一つである「医食同源=Food is Medicine」という発想もここ1年でさらに注目される「Immune Health(≒自己免疫力のケア)」への関心が強まっていますね。具体的には、例えば北欧フィンランドの伝統的な生薬である(らしい)レイシ(日本でも漢方生薬の一つとして知られていますが、彼らのレイシは似て非なるものかもしれない)を取り入れた機能性コーヒーを開発/販売をするFour Sigmaticや、ニワトコ(Elderberry)が新たな代替自然由来素材として最近話題性が高まりつつあり(豊富なフラボノイド、抗酸化作用、等)、2021年はこうした題材にも市場性が十分見込まれます。

無論、こうした「効果効能」については一方ではまだ科学的な実証性には乏しいと言われており、前述のような「伝統に秘められた叡智の蓄積」はもちろん重要なファクターである一方で、今後は科学的、定量的な実証データの蓄積への取り組みが加速して行くのではないかと思います。Plant-Based Foodの市場は2017年から2018年にかけてUS$13BNものアーリー投資を集めています。従って2021年は恐らくこれらの会社からいよいよ「商品」が上市されていくタイミングに差し掛かっていると考えられます。こうしたPlant-Based Foodのフードスタートアップからの新商品がいかに我々消費者の口に届き始めるのか、そして、その栄養価や我々の心身の健康状態への影響もさることながら、消費者にとってもう一つ肝心な「味」あるいは「香り」「食感」が果たして消費者に広く受け入れられるものとなるのかが、実に興味深いところですね。こうした「味・香り・食感・風味」が2021年の主要テーマの一つとなりそうです。

コロナ禍で言えば、自己免疫力の強化、未病対策への意識の高まりも挙げられ、そうした傾向を象徴するように、「Fermentation(≒発酵)」がバズワードの一つとしてメディアも含めて注目され続けています。まだ研究段階のものも含め、食そのものの発酵技術の応用から、コロナ禍で外食離れが進む一方で、自宅での料理やフードデリバリーの利用が増えていますが、こうしたトレンドにあわせて食品保存技術の開発も活発化しています。詳細は割愛しますが、例えば発酵技術や酵素の力、微生物の持つ潜在力がいろいろな形で研究されており、一部の北米やイスラエル等のスタートアップが既に開発が進んでいる模様です。尚、微生物といえば、日本の株式会社クレハが昨年2月にシリコンバレーのYCombinator卒業生で注目の微生物R&Dバイオベンチャーの一つであるBoost Biome社へ戦略的事業投資を発表して話題になりました。

最後に、食べるものを準備する「キッチン」側(「台所」のみならず、調理関連から、倉庫、在庫管理、物流等、生産現場から我々の食卓に届く迄の「食べるものが出来上がる工程」全域)のキッチン・テック領域(≒"スマートキッチン"関連)も、フードデリバリー市場が成熟化の局面を迎え、かつ、コロナ禍でお店で食べることから自宅で食べる流れが主流化しつつある今、今後の実用化の流れが予想されています。フードデリバリー大手で「勝ち組」とされるDoorDash、Deliveroo、GrubHub、Uber Eatsあたりがいわゆる「ゴーストキッチン」を各社で導入・活用し始めており、例えばUber創業者として知られるTravis Kalanick氏が創業して話題の(しかしながら公開情報が極めて乏しい)CloudKitchensや、2018年にGoogleの親会社にあたるアルファベットの投資部門であるGV(元Google Ventures)からUS$10MMを成功裏に集めたKitchen United、その他Brightloomといった会社が先手企業群として挙げられます。無論、こうしたゴーストキッチンには多くの課題や懸念事項にも注目しておく必要があるようです(本稿では割愛しますが、こうしたゴーストキッチンの中にはロケーションや物件から生じるオペレーション面での課題を少なからず抱えている)。

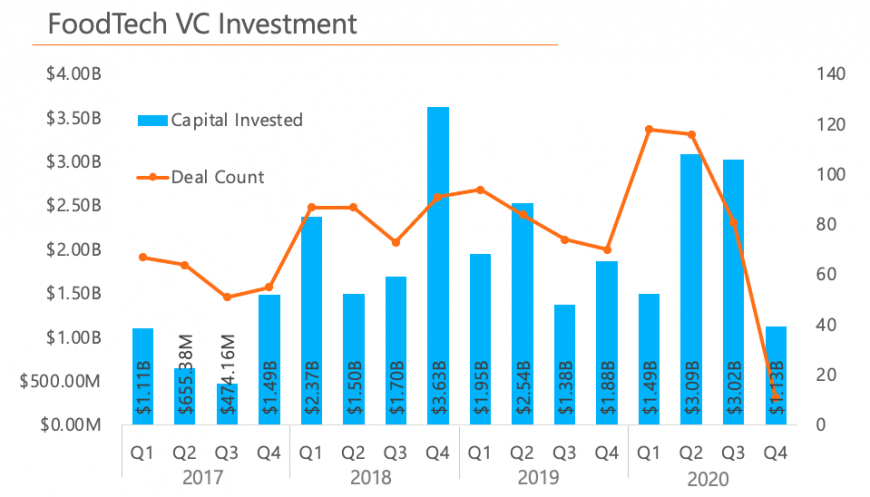

ベンチャーキャピタル投資額については、昨年第三四半期段階ではフードテック+アグリテック全体中の7割もの割合をフードテックが占めており、引き続きフードテック投資が活発化していることが数字上でも明らかです。着目すべき点の一つは、前述の代替肉領域におけるシリーズA以降の大型投資が全体の金額をけん引した模様であり、それらは肉から乳製品にまで広がってきています。また、コロナ禍による「追い風」を受けたセクターとして、金融資本から注目をされている点も指摘出来ます。

(遅ればせながら)新年明けましておめでとうございます。今年も宜しくお願いします。

2020年は未曽有のコロナ禍にこの世が翻弄された365+1日でしたが、2021年も引き続き我々人類にとって試練がまだまだ続きそうです。フードテックやアグリテック領域はこれまで日頃我々の多くが無頓着となってしまっていた健康に対して改めて向き合う機運が世界中で高まる中、引き続き盛り上がり続ける産業領域の一つになった1年であり、その流れは引き続きポストコロナ禍の中発展していくことはほぼ疑いの余地がありません。

2010年代中頃から欧米を中心にフードテック・アグリテックのアクセラレータープログラムやベンチャーキャピタルの活性化に数年遅れでようやく日本でもいくつかのフードテック系のアクセラレーターやファンドが立ち上がり始めました。フードテック・アグリテック領域への比較的大型な投資案件も日本発のフードベンチャーへ集まったものも出始めました。さらに、官民が一体となった農水省によるフードテック研究会並びにフードテック官民協議会がキックオフしたのも昨年でした。

世界は今混乱の中にいますが、コロナや新型変異種の出現等、きちんとした検証を経たワクチンの開発がまだまだ当面は先となりそうな中、人々は改めて自己免疫力の強化に関心を寄せていることは間違いありません。

さて、昨年2020年のフードテック領域の総括として、取り纏めてみると以下のような事象がありました:

- Fermentation(≒発酵)をテーマとする新食材開発や食品保存技術、肥料開発等の活況

- 代替タンパクが「牛」から次なる「豚・魚・乳類」へと続々と試作品レベルが登場

- Plant Based(≒植物由来)が引き続きバズワード

- ポストコロナの渦中、「Immune Health=自己免疫力」の強化への意識が高まる

- スマートキッチン界隈(ゴーストキッチン・ロボティクス・その他)が水面下で動きあり

未だに日本ではフードテックと言えば、Impossible FoodsやMemphis Meat、Beyond Meatをまずは思い浮かべられる傾向が引き続き強いようですが、それほど一般消費者のみならず、食品業界内でのインパクトが大きいという証でしょう。2019年8月にImpossible FoodsによるBurgerKingとの協業によるImpossible Whopperのデビュー以来、代替牛肉を使用した商品が一般市場に登場し始めていますが、2018年頃から試験管レベルであった代替ポークや魚プロテインも、2020年は各々シードファイナンスを果たしており、いよいよ今年は我々一般消費者の市場へ新商品が登場する可能性も高まってきています(Ex. New Age Meats等)。

一方で動向が気になるのが、当該代替蛋白質を含めた各種法的規制やガイドラインが(日本同様)USDAやFDAがイノベーションの速度に追い付いておらず、やや後追い的な様子であり、このあたりの制度設計が今年あたりかは一つ一つ成立されていくのではないかと考えられます。こうした欧米の法整備は日本から海外への上市を成功裏に目指す国内からのフードスタートアップにとっても戦略的にもしっかりと押さえておきたいところかと思います。

Plant Based Food、すなわち、植物由来の新食品関連もコロナ禍で引き続き堅調に伸びて来ています。また、日本の伝統食文化においても馴染み深い考え方の一つである「医食同源=Food is Medicine」という発想もここ1年でさらに注目される「Immune Health(≒自己免疫力のケア)」への関心が強まっていますね。具体的には、例えば北欧フィンランドの伝統的な生薬である(らしい)レイシ(日本でも漢方生薬の一つとして知られていますが、彼らのレイシは似て非なるものかもしれない)を取り入れた機能性コーヒーを開発/販売をするFour Sigmaticや、ニワトコ(Elderberry)が新たな代替自然由来素材として最近話題性が高まりつつあり(豊富なフラボノイド、抗酸化作用、等)、2021年はこうした題材にも市場性が十分見込まれます。

無論、こうした「効果効能」については一方ではまだ科学的な実証性には乏しいと言われており、前述のような「伝統に秘められた叡智の蓄積」はもちろん重要なファクターである一方で、今後は科学的、定量的な実証データの蓄積への取り組みが加速して行くのではないかと思います。Plant-Based Foodの市場は2017年から2018年にかけてUS$13BNものアーリー投資を集めています。従って2021年は恐らくこれらの会社からいよいよ「商品」が上市されていくタイミングに差し掛かっていると考えられます。こうしたPlant-Based Foodのフードスタートアップからの新商品がいかに我々消費者の口に届き始めるのか、そして、その栄養価や我々の心身の健康状態への影響もさることながら、消費者にとってもう一つ肝心な「味」あるいは「香り」「食感」が果たして消費者に広く受け入れられるものとなるのかが、実に興味深いところですね。こうした「味・香り・食感・風味」が2021年の主要テーマの一つとなりそうです。

コロナ禍で言えば、自己免疫力の強化、未病対策への意識の高まりも挙げられ、そうした傾向を象徴するように、「Fermentation(≒発酵)」がバズワードの一つとしてメディアも含めて注目され続けています。まだ研究段階のものも含め、食そのものの発酵技術の応用から、コロナ禍で外食離れが進む一方で、自宅での料理やフードデリバリーの利用が増えていますが、こうしたトレンドにあわせて食品保存技術の開発も活発化しています。詳細は割愛しますが、例えば発酵技術や酵素の力、微生物の持つ潜在力がいろいろな形で研究されており、一部の北米やイスラエル等のスタートアップが既に開発が進んでいる模様です。尚、微生物といえば、日本の株式会社クレハが昨年2月にシリコンバレーのYCombinator卒業生で注目の微生物R&Dバイオベンチャーの一つであるBoost Biome社へ戦略的事業投資を発表して話題になりました。

最後に、食べるものを準備する「キッチン」側(「台所」のみならず、調理関連から、倉庫、在庫管理、物流等、生産現場から我々の食卓に届く迄の「食べるものが出来上がる工程」全域)のキッチン・テック領域(≒"スマートキッチン"関連)も、フードデリバリー市場が成熟化の局面を迎え、かつ、コロナ禍でお店で食べることから自宅で食べる流れが主流化しつつある今、今後の実用化の流れが予想されています。フードデリバリー大手で「勝ち組」とされるDoorDash、Deliveroo、GrubHub、Uber Eatsあたりがいわゆる「ゴーストキッチン」を各社で導入・活用し始めており、例えばUber創業者として知られるTravis Kalanick氏が創業して話題の(しかしながら公開情報が極めて乏しい)CloudKitchensや、2018年にGoogleの親会社にあたるアルファベットの投資部門であるGV(元Google Ventures)からUS$10MMを成功裏に集めたKitchen United、その他Brightloomといった会社が先手企業群として挙げられます。無論、こうしたゴーストキッチンには多くの課題や懸念事項にも注目しておく必要があるようです(本稿では割愛しますが、こうしたゴーストキッチンの中にはロケーションや物件から生じるオペレーション面での課題を少なからず抱えている)。

ベンチャーキャピタル投資額については、昨年第三四半期段階ではフードテック+アグリテック全体中の7割もの割合をフードテックが占めており、引き続きフードテック投資が活発化していることが数字上でも明らかです。着目すべき点の一つは、前述の代替肉領域におけるシリーズA以降の大型投資が全体の金額をけん引した模様であり、それらは肉から乳製品にまで広がってきています。また、コロナ禍による「追い風」を受けたセクターとして、金融資本から注目をされている点も指摘出来ます。

出所:米Finistere Ventures:https://finistere.com/news/agrifood-tech-investment-continues-to-climb-amid-pandemic/ 尚、2020年第4四半期の数値は確定値が公表され次第、案件数及び金額共に上方修正される見通し。

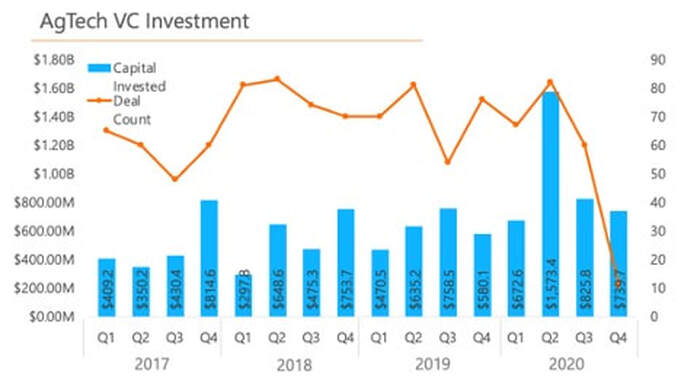

一方、アグリテック領域の2020年の総括として、以下が挙げられます:

昨年は、全体の約8割がある程度技術開発も進み実用化段階にある(もしくはその見通しがほぼ立っている)いわゆるレーターステージのアグリテック企業への投資が7割前後を占めています。金額ベースで第3四半期段階でUS$3.07BNもの投資が集まり、前年同期比約14%増(前年同期同2.7BN)となりました。特に第3四半期における$825.8MMは、実に2010年以来の高水準です。例えば、サプライチェーンの効率性追求については、主に投資家の注目領域に農作物~食のサプライチェーン・リスクの最小化への取り組みが挙げられます(Ex. 垂直農園~都市型農場等)。例えば、Bright Farms社が$100MM、昨年2月には日本にも進出を果たした独InFarm社が$170MM、そしてソフトバンクのVision Fundからも出資を受けているPlenty社が$315MMを資金調達を成功裏に果たしております。

また、コロナ禍の影響が反映されたトピックとしては、まず農作物の保護(Crop Protection)や栽培効率の追求(Crop Yield)について、特に前者については2020年のコロナ禍によるウィルスや細菌への懸念から食を保護する観点から活況を帯び、その結果、Greenlight Bio社やPivot Bio社がそれぞれ$102MMと$100MMと三ケタ水準の資金を集めています。

自動化(オートメーション)においても人が感染をすることからの懸念による人的労働への高依存度からの脱却と、移民労働力に依存する元々の構造問題から昨今の入国制限も影響した模様であり、こうした状態が短期的には終焉しないと予測される今、2020年は農業分野での自動化(オートメーション)促進の各種技術開発へのベンチャー投資・戦略事業投資が活発化しています。

一方、アグリテック領域の2020年の総括として、以下が挙げられます:

- 引き続きインドアファーミングへの追加投資の加速

- サプライチェーンの効率性追求

- 農作物の保護並びに栽培効率性の追求➾次世代ライフサイエンス技術の発掘

- 農業の自動化の加速

昨年は、全体の約8割がある程度技術開発も進み実用化段階にある(もしくはその見通しがほぼ立っている)いわゆるレーターステージのアグリテック企業への投資が7割前後を占めています。金額ベースで第3四半期段階でUS$3.07BNもの投資が集まり、前年同期比約14%増(前年同期同2.7BN)となりました。特に第3四半期における$825.8MMは、実に2010年以来の高水準です。例えば、サプライチェーンの効率性追求については、主に投資家の注目領域に農作物~食のサプライチェーン・リスクの最小化への取り組みが挙げられます(Ex. 垂直農園~都市型農場等)。例えば、Bright Farms社が$100MM、昨年2月には日本にも進出を果たした独InFarm社が$170MM、そしてソフトバンクのVision Fundからも出資を受けているPlenty社が$315MMを資金調達を成功裏に果たしております。

また、コロナ禍の影響が反映されたトピックとしては、まず農作物の保護(Crop Protection)や栽培効率の追求(Crop Yield)について、特に前者については2020年のコロナ禍によるウィルスや細菌への懸念から食を保護する観点から活況を帯び、その結果、Greenlight Bio社やPivot Bio社がそれぞれ$102MMと$100MMと三ケタ水準の資金を集めています。

自動化(オートメーション)においても人が感染をすることからの懸念による人的労働への高依存度からの脱却と、移民労働力に依存する元々の構造問題から昨今の入国制限も影響した模様であり、こうした状態が短期的には終焉しないと予測される今、2020年は農業分野での自動化(オートメーション)促進の各種技術開発へのベンチャー投資・戦略事業投資が活発化しています。

出所:米Finistere Ventures:https://finistere.com/news/agrifood-tech-investment-continues-to-climb-amid-pandemic/ 尚、2020年第4四半期の数値は確定値が公表され次第、案件数及び金額共に上方修正される見通し。

さらに、(これはアグリテックというよりフードテックの範疇と考えられますが)Crop Yieldと共に、フードロス問題に対処するべく、様々な技術やサービスが開発されています。例えば、英国発のToo Good To Go(⇐これは社名です)は新年早々にUS$31MMを新たに集めており、彼らは外食店等で発生する余分な食材を持つ外食店等とコンシューマーを繋ぐアプリを開発。また、CPGを含む食品メーカーや生鮮食品等を取り扱う会社における在庫管理を効率化・最適化する為の各種ツールとしてのAIや自動化ツールも着目されており、これらもいわゆる食品残渣問題と共に、食品ロスを防ぐためのフードテックとして2020年も引き続き投資資金が集まっています。

米国環境保護庁(EPA)等によれば、重量ベースで少なくとも北米のゴミのうちの20%を食料廃棄物が占めるとされており、そのうち自然への再利用価値のあるのがわずか6%に留まると見積もられています。また、米国だけで、毎年720億ポンドもの食品が、本来食べられるにもかかわらずそのまま廃棄されており(食品ロス)、一方で全世界で大凡5,000万人が飢餓に苦しむ、と試算されている中(*)、食の再配分問題、地球温暖化現象の対策として、食品ロス問題は引き続きまだまだ開拓の余地が大きいです。

備考(*): https://www.feedingamerica.org/our-work/our-approach/reduce-food-waste

さらに、(これはアグリテックというよりフードテックの範疇と考えられますが)Crop Yieldと共に、フードロス問題に対処するべく、様々な技術やサービスが開発されています。例えば、英国発のToo Good To Go(⇐これは社名です)は新年早々にUS$31MMを新たに集めており、彼らは外食店等で発生する余分な食材を持つ外食店等とコンシューマーを繋ぐアプリを開発。また、CPGを含む食品メーカーや生鮮食品等を取り扱う会社における在庫管理を効率化・最適化する為の各種ツールとしてのAIや自動化ツールも着目されており、これらもいわゆる食品残渣問題と共に、食品ロスを防ぐためのフードテックとして2020年も引き続き投資資金が集まっています。

米国環境保護庁(EPA)等によれば、重量ベースで少なくとも北米のゴミのうちの20%を食料廃棄物が占めるとされており、そのうち自然への再利用価値のあるのがわずか6%に留まると見積もられています。また、米国だけで、毎年720億ポンドもの食品が、本来食べられるにもかかわらずそのまま廃棄されており(食品ロス)、一方で全世界で大凡5,000万人が飢餓に苦しむ、と試算されている中(*)、食の再配分問題、地球温暖化現象の対策として、食品ロス問題は引き続きまだまだ開拓の余地が大きいです。

備考(*): https://www.feedingamerica.org/our-work/our-approach/reduce-food-waste

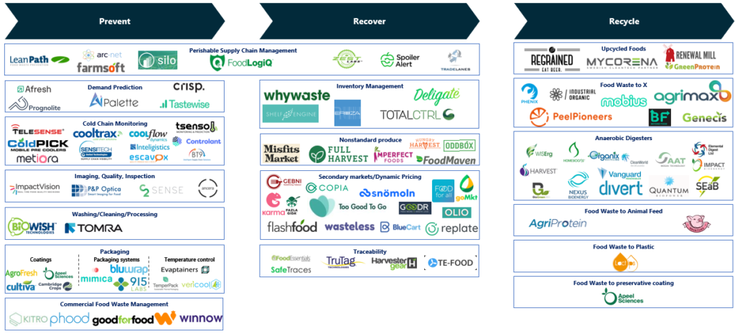

| 主な食品ロスの発生源はレストラン(調理現場、消費期限切れの商品や素材等)から農場(形の悪い農作物の廃棄等)、食品関連工場といったフードサプライチェーンのあらゆるフェーズに発生源があり、それぞれの現場実体を把握した上でそれらを潜在的な購入者となるものにうまくつなげていったり、その為の商品化に向けたフードテック、フードバイオ、サービスモデルのすそ野が広がっていると考えられます。 (※尚、食品残渣~食品ロス問題とスタートアップの北米の現地潮流については、別稿で詳しく改めて触れてみたいと思います。) |  |

出所:米ReFed社

以下は、食品残渣~食品ロス問題に対処する主要欧米スタートアップの主要勢力図ですが、これだけでも幅広いサービスから食材が生まれ始めている点が良くわかりますね。尚、以下の主要スタートアップのターゲット市場を合算すると、概算でなんとUS$2.4Trillion(≒250兆円)になるとのこと。全世界の食関連の市場がUS$8Trillion(≒800兆円)と言われており、そのうちの約30%が何らかの事由で(生産現場で廃棄されたり(形や色の問題他)、運搬中に破損したり、食品製造工程で廃棄されたり、外食店の厨房で廃棄されたり、あるいは家庭の食卓のゴミとして廃棄されたり)食品ロス(Food Loss≒まだ商品価値のあり得る状態のもの等)や食品残渣(Food Waste≒ゴミとして、土地に再利用されたり新たな食品需要の素材としてUpcycleされたり)として無駄にされている、という試算となります(**)。

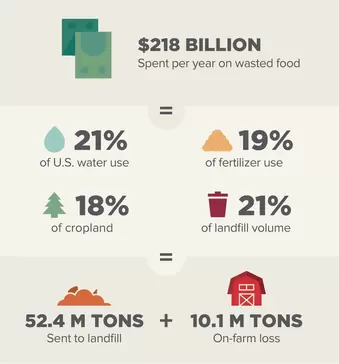

北米では生産される食品のうちの31%~40%が食品ロスとなる模様です。これは、金額ベースでの年換算でUS$218BNとされていて、これは水、肥料、農作地、ごみ処理用土地空間のおよそ20%の使用・消費分に相当すると見られています(小売り店や家庭単位のみでUS$160BN、それに農産現場や製造工程、輸送工程、廃棄等合わせると前述の数値)。これは、米国だけでも食事が満足に出来ない家計が4000万人近くいるとされる中(全世界では全人口の約13%≒8人のうちの1人が食糧難)、まぎれもなく改善の余地がある領域です。

出所:米Cleantech Group社より、2018年12月時点の概算。

以下は、食品残渣~食品ロス問題に対処する主要欧米スタートアップの主要勢力図ですが、これだけでも幅広いサービスから食材が生まれ始めている点が良くわかりますね。尚、以下の主要スタートアップのターゲット市場を合算すると、概算でなんとUS$2.4Trillion(≒250兆円)になるとのこと。全世界の食関連の市場がUS$8Trillion(≒800兆円)と言われており、そのうちの約30%が何らかの事由で(生産現場で廃棄されたり(形や色の問題他)、運搬中に破損したり、食品製造工程で廃棄されたり、外食店の厨房で廃棄されたり、あるいは家庭の食卓のゴミとして廃棄されたり)食品ロス(Food Loss≒まだ商品価値のあり得る状態のもの等)や食品残渣(Food Waste≒ゴミとして、土地に再利用されたり新たな食品需要の素材としてUpcycleされたり)として無駄にされている、という試算となります(**)。

北米では生産される食品のうちの31%~40%が食品ロスとなる模様です。これは、金額ベースでの年換算でUS$218BNとされていて、これは水、肥料、農作地、ごみ処理用土地空間のおよそ20%の使用・消費分に相当すると見られています(小売り店や家庭単位のみでUS$160BN、それに農産現場や製造工程、輸送工程、廃棄等合わせると前述の数値)。これは、米国だけでも食事が満足に出来ない家計が4000万人近くいるとされる中(全世界では全人口の約13%≒8人のうちの1人が食糧難)、まぎれもなく改善の余地がある領域です。

出所:米Cleantech Group社より、2018年12月時点の概算。

食品残渣~食品廃棄問題に取り組む主なスタートアップ群

出所:米Cleantech Group社

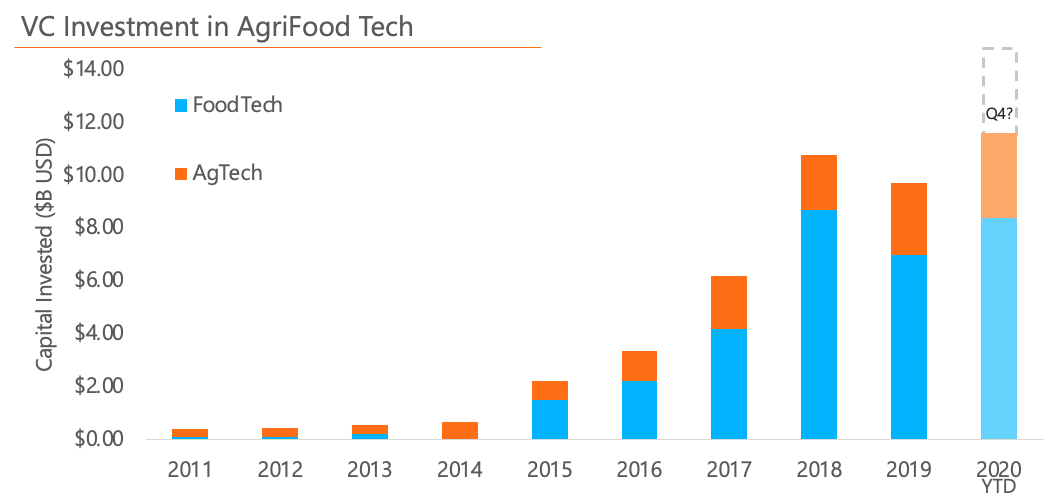

総じて、フードテックとアグリテック全体の投資推移としては、第3四半期ベースで合計$11.6BNもの投資額が集まりました。以下のグラフが示す通り、コロナ禍で経済全体が世界的に停滞する中、当該領域は活発に推移しているということが表れています:

総じて、フードテックとアグリテック全体の投資推移としては、第3四半期ベースで合計$11.6BNもの投資額が集まりました。以下のグラフが示す通り、コロナ禍で経済全体が世界的に停滞する中、当該領域は活発に推移しているということが表れています:

出所:米Finistere Ventures:https://finistere.com/news/agrifood-tech-investment-continues-to-climb-amid-pandemic/ 尚、2020年第4四半期の数値は確定値が公表され次第、案件数及び金額共に上方修正される見通し。

以下の10社が主要な大型投資家となっており、彼らがシード以降、シリーズA~B以降の大型ラウンドをけん引する面々であり、500Startupsを除くといずれも当該領域を専門とするファンドが占めています。

以下の10社が主要な大型投資家となっており、彼らがシード以降、シリーズA~B以降の大型ラウンドをけん引する面々であり、500Startupsを除くといずれも当該領域を専門とするファンドが占めています。

出所: 米Crunchbaseより筆者が作成

一方、より立ち上げ段階~シード前までの種蒔き段階のアクセラやインキュベータには、Food-XやIndie Bioを配下におくSOXVやオランダの金融機関であるRabobankが進めるFoodBytes!をはじめ、純粋な食+キッチンテクノロジーへの支援を手掛ける(そして日本から渡米したRamen HeroやBase Foodが支援を受ける)Kitchentown、さらには大手食品メーカーのオープンイノベーション創出系のフードスタートアップアクセラプログラム(Chobani、Vitamin Shoppe、Pepsico、Land’O Lakes)等が引き続き積極的に募集枠を設けて4,5か月のプログラムを展開しています。以下は、主要な欧米大手食品メーカーのフードテック・アクセラプログラムの全体像ですが、ここ5,6年で増え続けて来て今ではそれなりに多岐に渡るのが一目瞭然です(2021年1月現在、米Kraft Heintz社によるSpringboardは終了している模様。同社はEvolv Venturesでフードテック投資を展開中)。

一方、より立ち上げ段階~シード前までの種蒔き段階のアクセラやインキュベータには、Food-XやIndie Bioを配下におくSOXVやオランダの金融機関であるRabobankが進めるFoodBytes!をはじめ、純粋な食+キッチンテクノロジーへの支援を手掛ける(そして日本から渡米したRamen HeroやBase Foodが支援を受ける)Kitchentown、さらには大手食品メーカーのオープンイノベーション創出系のフードスタートアップアクセラプログラム(Chobani、Vitamin Shoppe、Pepsico、Land’O Lakes)等が引き続き積極的に募集枠を設けて4,5か月のプログラムを展開しています。以下は、主要な欧米大手食品メーカーのフードテック・アクセラプログラムの全体像ですが、ここ5,6年で増え続けて来て今ではそれなりに多岐に渡るのが一目瞭然です(2021年1月現在、米Kraft Heintz社によるSpringboardは終了している模様。同社はEvolv Venturesでフードテック投資を展開中)。

出所: 米Foodboro社より引用。2019年時点。尚、Kraft Heintz社のSpringboardアクセラプログラムは2021年1月現在継続されていない模様。同社はEvolv Venturesを通じてフードテックスタートアップへの戦略投資を継続中。

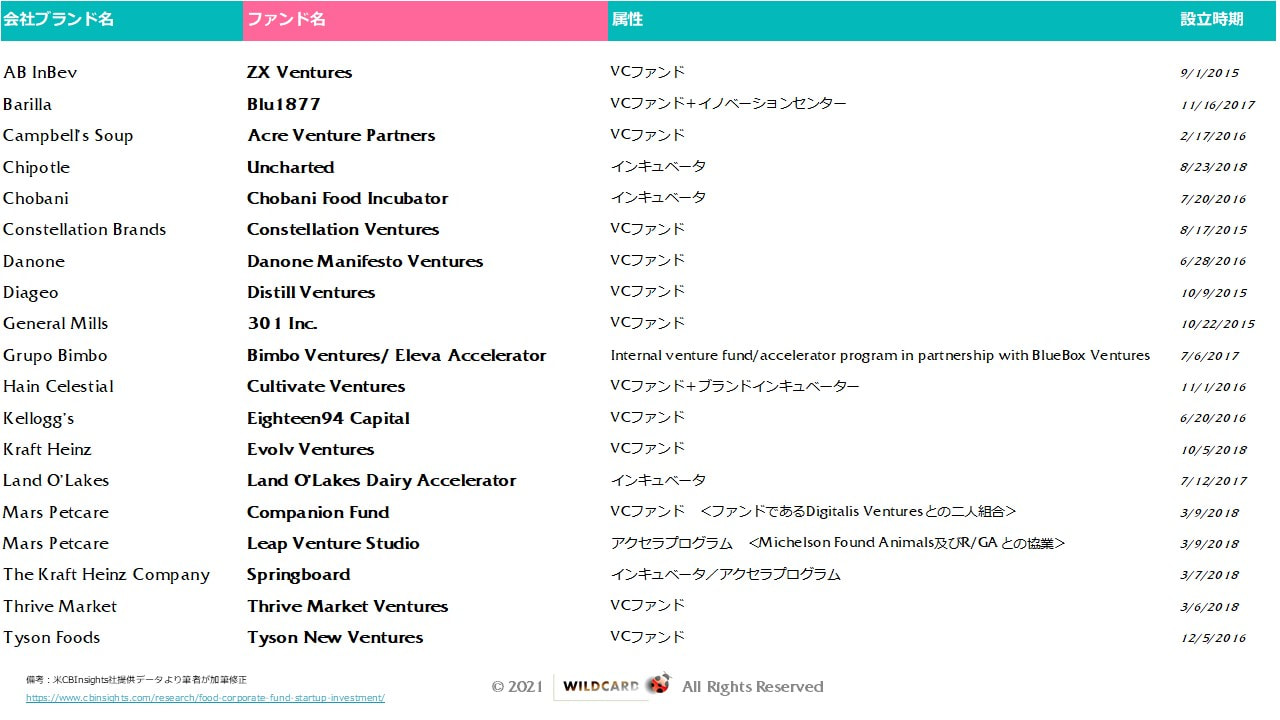

この他、2015年頃から(Impossible FoodsやBeyond MeatへBill Gates財団らが代替肉を提唱し始めた頃)欧米大手食品メーカーによるスタータップへの積極的な事業投資が活発化していることが、以下の一覧からも明らかですね。洋の東西を問わず、食品業界においては長らく成熟産業のまま株式市場からも斜陽産業の一つとして取り残されつつあった中、起死回生を図るべく、挙ってオープンイノベーションを活発化し始めており、2021年は2018年~2020年にかけて試作レベルやアーリー~シード期に投資を受けたフードテック関連スタートアップが結果を求められる時期(上市等)に差し掛かりつつあると思います:

この他、2015年頃から(Impossible FoodsやBeyond MeatへBill Gates財団らが代替肉を提唱し始めた頃)欧米大手食品メーカーによるスタータップへの積極的な事業投資が活発化していることが、以下の一覧からも明らかですね。洋の東西を問わず、食品業界においては長らく成熟産業のまま株式市場からも斜陽産業の一つとして取り残されつつあった中、起死回生を図るべく、挙ってオープンイノベーションを活発化し始めており、2021年は2018年~2020年にかけて試作レベルやアーリー~シード期に投資を受けたフードテック関連スタートアップが結果を求められる時期(上市等)に差し掛かりつつあると思います:

欧米世界の主要フードテック/アグリテック関連投資ファンド

出所:米CBInsights社データより筆者が加筆修正

さて、以上のとおり、2020年を通じたフードテック並びにアグリテック領域(そして一部ライフサイエンス~バイオ~マテリアルサイエンス領域)の主な傾向をざっくりと振り返りましたが、この結果、2021年は果たしてどういう潮流となるのか。我々の身近なところでの兆候や個別の動き(サンフランシスコ側の身近に繋がるスタートアップ並びに大手フードブランドからコンシューマーブランド、化学大手といった主要欧米企業)をも鑑みると、2021年は、以下のような項目が(沢山ある中…)主な“気に留めておきたい”トピックの代表的なものとして挙げておきたいと思います:

フードテック領域:

アグリテック領域:

まず、フード領域について、代替肉市場はいよいよ2021年からはImpossible Foodsをはじめ、まず北米では商品がこれからどこまで普及していくかが注目の的です。既に商用培養肉の価格は低下傾向にあり、価格競争面でも従来の食肉市場に代替肉プレーヤーがいよいよ仕掛け始めており、これからどのように市場が伸びていくのか、今後のPlant Based/Cell-Culturedの食材の成長性を見込む上で重要なベンチマークとなりそうです。そこでポイントとなるのが、いわゆる「味」「食感」「香り」といった要素であり、このあたりを押さえているフードテック・プレーヤーがこれからどんどん出てくると予想されます。既にイスラエルや北米では糖分や塩分について代替材料の開発が進んでおり(例:Amai Protein、DouxMatox)、今年はそれらの企業のうち果たしてどれだけの企業が上市~実用レベルにまでたどり着けるか否かが注目されます。

一方、食の透明化(Food transparency)も引き続き着目されていく領域です。特に、ポスト・コロナ社会を見据えて消費者が口にする食品がどこからどのようなプロセスで生産され、製造され、管理をされて流通してきているのかを注視してくることが予想されます。

前述の通り、食品ロスや食品残渣問題は引き続き主要テーマの一つと考えられます。これに関しては、一つの注目領域としていわゆる「データ」「アナリティクス」といったものが注目されますが、一方では大きな現実問題として、食の流通工程で各プレーヤー(生産、流通、製造、小売り等)間でデータがしっかりと蓄積整備されていない、という問題があると指摘されていますね。すなわち、食品ロスや食品残渣を解決する為のDXツールがこれから生まれてくる上で、そもそもそれらの情報ツールが活用する為のデータそのものをまだまだ蓄積させていくための方策も取り組んでいく必要が業界全体としてありそうです。注目されるフードテックスタートアップには、米Crisp社やイスラエル発のTastewiseといった企業が精力的に取り組んでいます。

一方で、この食品ロスや食品残渣問題については、米環境保護庁もいわゆる「フード・リカバリー」について積極的に加担をし始めています。さらに民間レベルでは米大手スーパーチェーンであるKroger社では「Zero Hunger - Food Waste」プロジェクトをキックオフしたり、スーパー等の大型小売り店チェーンもこうしたフードロス問題に積極的に取り組みを始めています。

このような潮流に対して、米ヨーグルトブランド(ギリシャヨーグルト/創業者も著名な起業家)であるChobani社では彼らのスタートアップインキュベータであるChobani Incubatorを通じてこうした食品ロス・食品残渣問題に取り組むスタートアップに積極的に支援する姿勢を明らかにしており、日本からも「もったいない精神」を北米海外に輸出すべく、一つでも多くの日本発スタートアップにチャンスがあると言えます。

ポスト・コロナ社会で引き続き「Plant Based」の自然由来の食への探求が引き続き堅調に推移していくものとみられます。「Immune Health」への探求心から、Food is Medicineという考え方と併せて、これからは日本をはじめとする東洋圏からの伝統機能性食材が注目され始めていく可能性があります(ここは期待というより願望…)。一時はアフリカ由来のモリンガや、先述の北欧フィンランドの伝統自然由来食の一つであるレイシ等が一部のフードスタートアップを通じて欧米の消費者の間では一定の購入層を獲得している模様であり、この流れが2021年にはさらに一歩進んでアジアからの素材にまで広がる可能性は十分考えられます。因みに、Plant Based・植物由来及びCell-Cultured・培養肉市場は、UBS証券の試算によれば、2030年にはUS$85BNにまで成長すると予測されています。

そして、ここ2,3年に粛々と開発を経ていよいよ上市が期待されるAlternative Foodが増えていくであろう2021年以降、引き続き注視されるのが、米FDAやUSDA等によるこうした新しい食品に対する法整備の問題です。去年7月にはFDAとUSDAが揃って細胞培養肉に対する食品表示等のルール作りに本格的に着手をする旨、表明しており、後手に回りがちであった法整備がこれから進展していくか否かが、これから新たな開発に着手をするスタートアップにとっても気になる部分であり、一方、こうした法制度化においては、いわゆる「政治力」も侮れないのが現実。日本から北米海外市場をこれから積極的に打って出ていく際、自分達の手掛ける新しい商材が認められるようにするためには、こうした影の努力も実は必要になりそうですね。

さて、以上のとおり、2020年を通じたフードテック並びにアグリテック領域(そして一部ライフサイエンス~バイオ~マテリアルサイエンス領域)の主な傾向をざっくりと振り返りましたが、この結果、2021年は果たしてどういう潮流となるのか。我々の身近なところでの兆候や個別の動き(サンフランシスコ側の身近に繋がるスタートアップ並びに大手フードブランドからコンシューマーブランド、化学大手といった主要欧米企業)をも鑑みると、2021年は、以下のような項目が(沢山ある中…)主な“気に留めておきたい”トピックの代表的なものとして挙げておきたいと思います:

フードテック領域:

- 代替蛋白商品×味や香り、触感の充実化を図る各種技術開発

- 食の透明化(生産現場から食卓までのサプライチェーンの可視化)

- 食品残渣~食品ロスへの課題解決(新食材~サービス開発の発展)

- 自己免疫力強化(Immune Health)への注力➾東洋の伝統食材への関心の高まり

- 法制度設計面での進展への期待(やっと…)

アグリテック領域:

- 環境再生型農業のさらなる充実(食品ロス問題含む)

- 農業現場のDX化<データサイエンス~IoT~画像技術~陸×空のハードテック>

- 農業×発酵技術の可能性

- 室内農業(小型Indoor Farming/大型Vertical Farming)とコロナ禍での成長

- 農業×フィンテック(専門金融/保険の充実)がコロナ禍で再注目

まず、フード領域について、代替肉市場はいよいよ2021年からはImpossible Foodsをはじめ、まず北米では商品がこれからどこまで普及していくかが注目の的です。既に商用培養肉の価格は低下傾向にあり、価格競争面でも従来の食肉市場に代替肉プレーヤーがいよいよ仕掛け始めており、これからどのように市場が伸びていくのか、今後のPlant Based/Cell-Culturedの食材の成長性を見込む上で重要なベンチマークとなりそうです。そこでポイントとなるのが、いわゆる「味」「食感」「香り」といった要素であり、このあたりを押さえているフードテック・プレーヤーがこれからどんどん出てくると予想されます。既にイスラエルや北米では糖分や塩分について代替材料の開発が進んでおり(例:Amai Protein、DouxMatox)、今年はそれらの企業のうち果たしてどれだけの企業が上市~実用レベルにまでたどり着けるか否かが注目されます。

一方、食の透明化(Food transparency)も引き続き着目されていく領域です。特に、ポスト・コロナ社会を見据えて消費者が口にする食品がどこからどのようなプロセスで生産され、製造され、管理をされて流通してきているのかを注視してくることが予想されます。

前述の通り、食品ロスや食品残渣問題は引き続き主要テーマの一つと考えられます。これに関しては、一つの注目領域としていわゆる「データ」「アナリティクス」といったものが注目されますが、一方では大きな現実問題として、食の流通工程で各プレーヤー(生産、流通、製造、小売り等)間でデータがしっかりと蓄積整備されていない、という問題があると指摘されていますね。すなわち、食品ロスや食品残渣を解決する為のDXツールがこれから生まれてくる上で、そもそもそれらの情報ツールが活用する為のデータそのものをまだまだ蓄積させていくための方策も取り組んでいく必要が業界全体としてありそうです。注目されるフードテックスタートアップには、米Crisp社やイスラエル発のTastewiseといった企業が精力的に取り組んでいます。

一方で、この食品ロスや食品残渣問題については、米環境保護庁もいわゆる「フード・リカバリー」について積極的に加担をし始めています。さらに民間レベルでは米大手スーパーチェーンであるKroger社では「Zero Hunger - Food Waste」プロジェクトをキックオフしたり、スーパー等の大型小売り店チェーンもこうしたフードロス問題に積極的に取り組みを始めています。

このような潮流に対して、米ヨーグルトブランド(ギリシャヨーグルト/創業者も著名な起業家)であるChobani社では彼らのスタートアップインキュベータであるChobani Incubatorを通じてこうした食品ロス・食品残渣問題に取り組むスタートアップに積極的に支援する姿勢を明らかにしており、日本からも「もったいない精神」を北米海外に輸出すべく、一つでも多くの日本発スタートアップにチャンスがあると言えます。

ポスト・コロナ社会で引き続き「Plant Based」の自然由来の食への探求が引き続き堅調に推移していくものとみられます。「Immune Health」への探求心から、Food is Medicineという考え方と併せて、これからは日本をはじめとする東洋圏からの伝統機能性食材が注目され始めていく可能性があります(ここは期待というより願望…)。一時はアフリカ由来のモリンガや、先述の北欧フィンランドの伝統自然由来食の一つであるレイシ等が一部のフードスタートアップを通じて欧米の消費者の間では一定の購入層を獲得している模様であり、この流れが2021年にはさらに一歩進んでアジアからの素材にまで広がる可能性は十分考えられます。因みに、Plant Based・植物由来及びCell-Cultured・培養肉市場は、UBS証券の試算によれば、2030年にはUS$85BNにまで成長すると予測されています。

そして、ここ2,3年に粛々と開発を経ていよいよ上市が期待されるAlternative Foodが増えていくであろう2021年以降、引き続き注視されるのが、米FDAやUSDA等によるこうした新しい食品に対する法整備の問題です。去年7月にはFDAとUSDAが揃って細胞培養肉に対する食品表示等のルール作りに本格的に着手をする旨、表明しており、後手に回りがちであった法整備がこれから進展していくか否かが、これから新たな開発に着手をするスタートアップにとっても気になる部分であり、一方、こうした法制度化においては、いわゆる「政治力」も侮れないのが現実。日本から北米海外市場をこれから積極的に打って出ていく際、自分達の手掛ける新しい商材が認められるようにするためには、こうした影の努力も実は必要になりそうですね。

フードテック領域の2021年の注目企業(一部事例)

一方のアグリテックの方では、環境再生型農業(Regenerative Ag)の緩やかな普及、生物多様性を重視した農業におけるDX化(AI/ML/IoT/ドローンの高性能化、等)、アグリバイオの技術開発の進展と土地収穫量等の効率性追求及び動物保護、農業ハードテック(ロボティックス・自動運転等)の実用普及化といったものに加え、フィンテック×農業(金融・保険)の加速化(ポストコロナ)もこれから動向が注目されそうです。

また、Rise Gardens、Plenty、InFarm、AeroFarms、BrightFarms、FreightFarms等が牽引する、室内栽培領域(Indoor Farming)も、ポストコロナで外出を控えて自宅で過ごす時間が多くなることをきっかけとして今後主に都市圏に住む比較的平均以上の所得層を中心に広がる可能性があります。GrandView Research社によれば、2018年の全世界のIndoor Farmingの市場規模はUS$26.8BN(≒2.7兆円)、MarketsandMarkets Analysis社の推計では2022年時点で全世界の室内栽培市場はUS$40.25BN(≒4兆円)とされており(***)、コロナ禍以前から、主に先進国の都市圏を中心として栄養価の高い生鮮品への需要の拡大、限られた空間(縦長の物件に住む層)・水での高収量へのニーズ、気候変動による影響の低減といった魅力が潜在成長力の源泉とみられており、コロナ禍の長期化で2021年から2022年を通じて成長が促進するという予測もされています。このIndoor Farmingには、ハードから(空調システム、光、センサー、灌漑システム)ソフトに至るまで(AI/ML、アナリティクス等)、幅広い技術スペックが対象となります。

最後にもう一つ、農業×フィンテック領域について、既にこの領域は特にアジア諸国を中心に既にスタートアップや既存の金融機関等が登場していますが、昨今、<X業界×フィンテック>の動きが顕在化する中(例:HR/ウェルネス×フィンテック、建設×フィンテック、等)、農業の世界におけるフィンテックも2021年は再び注目される可能性があります。背景としては、コロナ禍で食の価格変動が予測しにくい市場環境が当面続きそうな中、農業従事者向けにビジネスローン、各種保険(作物保険<Crop Insurance>等)のニーズが高まるというもの。NY本社のWorldcover社等が代表例。

備考:(***)https://www.gii.co.jp/report/mama631688-indoor-farming-technology-market-by-growing-system.html

また、Rise Gardens、Plenty、InFarm、AeroFarms、BrightFarms、FreightFarms等が牽引する、室内栽培領域(Indoor Farming)も、ポストコロナで外出を控えて自宅で過ごす時間が多くなることをきっかけとして今後主に都市圏に住む比較的平均以上の所得層を中心に広がる可能性があります。GrandView Research社によれば、2018年の全世界のIndoor Farmingの市場規模はUS$26.8BN(≒2.7兆円)、MarketsandMarkets Analysis社の推計では2022年時点で全世界の室内栽培市場はUS$40.25BN(≒4兆円)とされており(***)、コロナ禍以前から、主に先進国の都市圏を中心として栄養価の高い生鮮品への需要の拡大、限られた空間(縦長の物件に住む層)・水での高収量へのニーズ、気候変動による影響の低減といった魅力が潜在成長力の源泉とみられており、コロナ禍の長期化で2021年から2022年を通じて成長が促進するという予測もされています。このIndoor Farmingには、ハードから(空調システム、光、センサー、灌漑システム)ソフトに至るまで(AI/ML、アナリティクス等)、幅広い技術スペックが対象となります。

最後にもう一つ、農業×フィンテック領域について、既にこの領域は特にアジア諸国を中心に既にスタートアップや既存の金融機関等が登場していますが、昨今、<X業界×フィンテック>の動きが顕在化する中(例:HR/ウェルネス×フィンテック、建設×フィンテック、等)、農業の世界におけるフィンテックも2021年は再び注目される可能性があります。背景としては、コロナ禍で食の価格変動が予測しにくい市場環境が当面続きそうな中、農業従事者向けにビジネスローン、各種保険(作物保険<Crop Insurance>等)のニーズが高まるというもの。NY本社のWorldcover社等が代表例。

備考:(***)https://www.gii.co.jp/report/mama631688-indoor-farming-technology-market-by-growing-system.html

アグリテック領域の2021年の注目企業(一部事例)

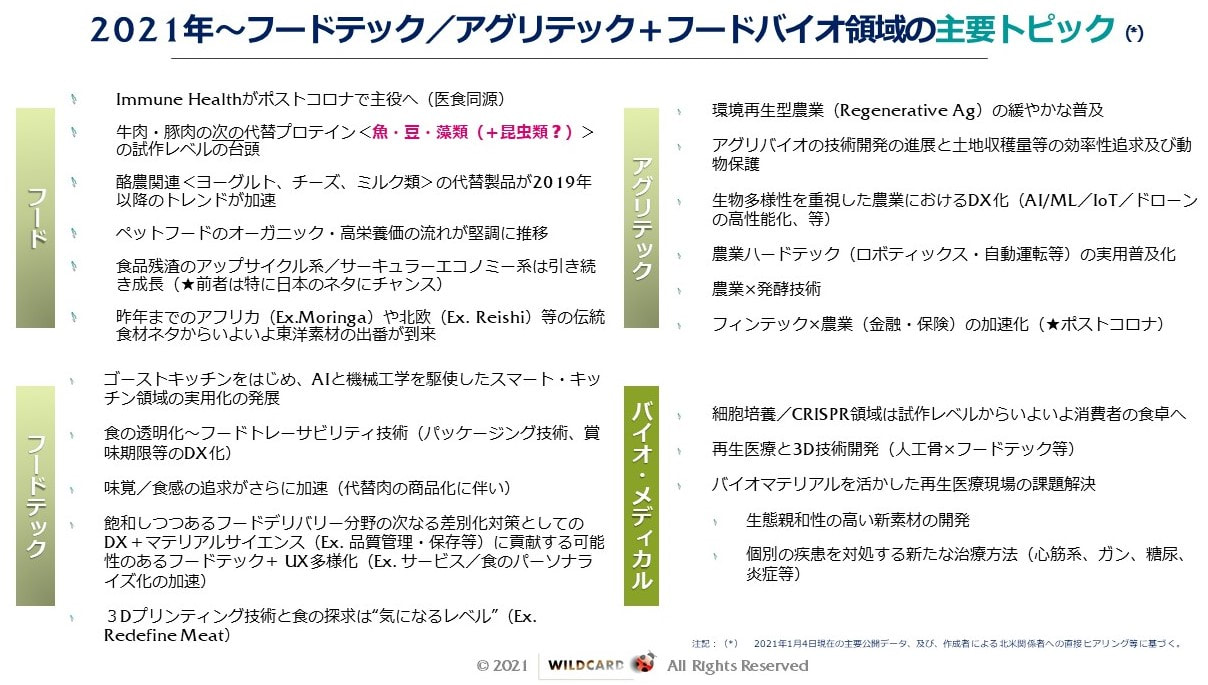

以下は、フード+フードテック、アグリテック及びバイオ~メディカル領域の4つに分けてみて気になるトピックについて上記以外のものも含めて箇条書きで取り纏めたものです:

上記の4カテゴリーはあくまで独断で分けていますが、左側は総じて「フードテック」寄りの領域であり、右側上部「アグリテック」と共に、「バイオ・メディカル」はフードバイオからアグリバイオといった、バイオテクノロジーの範疇からの食及び農業分野への応用技術を想定しています。

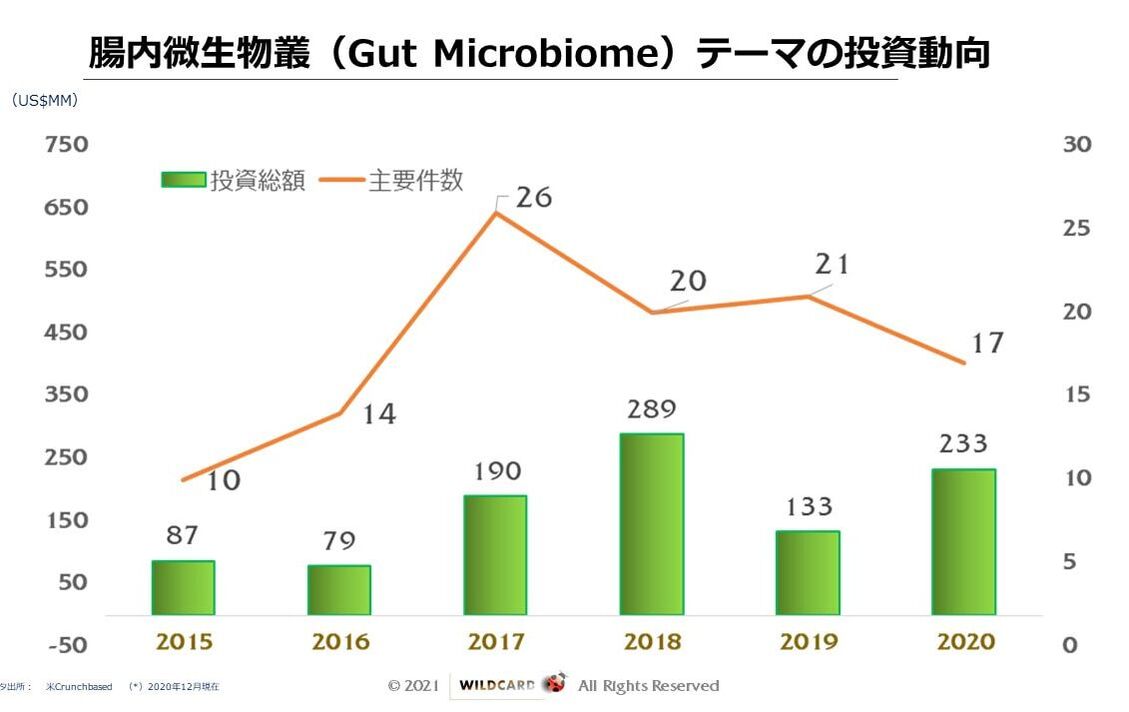

尚、個人的には、特に2021年のポストコロナ禍で2021年も引き続き注視をしておきたいのが、以下のグラフが示す通りコロナ禍の1年も前年比大きく伸びている「Gut Microbiome(腸内微生物層)」をテーマとするトレンドです。腸内細菌や「脳腸相関」の概念はここ2,3年、日本国内も含めて世界的な注目トピックとされていますが、直近5年間で少なくとも北米の代表的なスタートアップにUS$1BNが投入されてきています。無論、科学的実証性が未だ乏しい為、他の食品開発と同様、特にバイオ領域にも関連性の高い当該分野においては今後科学的実証性の充実が求められてくるものとなります。

出所:米Crunchbaseより筆者が加筆修正

代表的なMicrobiome関連のスタートアップ事例(一部事例)

2021年もまだまだ続くこととなろうポスト・コロナ社会において、食と地球と生き物の生存というテーマにおいて、「フードテック」「アグリテック」は引き続き成長が予想されます。これらをさらに一歩広義で見ていくと、「心身の健康」や「健全な地球と社会」とを結びつけた”ウェルネス・ウェルビーイング”の捉え方で新たに見えてくるものがあり、そうした観点で食の未来と地球の持続性、我々人類を含む生命体のこれからの共存環境を究極的には捉えていくことが、食の未来を担う上で非常に大切になると思います。

次回は、これらのフードテック~アグリテック領域の中から一番気を留めておきながら2021年を過ごしたいセグメントについて、時間を見つけて記載をしてみたいと思います。

今年もフードテック~アグリテックの発展から目が離せません!

備考:主なデータ参照先:

https://thespoon.tech/some-of-our-food-tech-predictions-for-2021/・https://news.crunchbase.com/news/agtech-sector-blooms-as-more-dollars-and-startups-rush-in/

次回は、これらのフードテック~アグリテック領域の中から一番気を留めておきながら2021年を過ごしたいセグメントについて、時間を見つけて記載をしてみたいと思います。

今年もフードテック~アグリテックの発展から目が離せません!

備考:主なデータ参照先:

https://thespoon.tech/some-of-our-food-tech-predictions-for-2021/・https://news.crunchbase.com/news/agtech-sector-blooms-as-more-dollars-and-startups-rush-in/

RSS Feed

RSS Feed