写真提供:米サンマテオ市にあるKitchentownのIn-house kitchenにて筆者撮影

明けましておめでとうございます。そして、2020年代という新しい区切り("A New Decade")の節目を迎えました。今回は新たな一年を迎えたのを機に、フード領域で2020年以降の着目しておきたい潮流について、米国現地にてフード領域の新商品ならびにサービスを準備展開をする中で感じる点にを触れてみたいと思います。

今や日本も含む世界の主要地域でNOSH(“Natural-Organic-Sustainable-Healthy”)という括りで新しい食への追求がすっかり浸透していますが、北米を中心とするフード+フードテック周辺産業領域で新たな技術革新やサービス革新が顕著になり始めたのは、2015年頃です。統計的に振り返っても全世界の主要地域の投資金額が2013年のUS$330BNから2015年はUS$5,735BN(*)へと如実に大きく飛躍をした年です。また件数ベースで見ても2013年の主要投資件数が23件から2015年は122件へと実に5倍以上伸びました。当時サンフランシスコ~シリコンバレー界隈ではスタートアップのコミュニティを中心として日本国内でも徐々に流行り出していたCo-Workingスペースといったオフィススペース等の中にある自販機やカフェテリアには、日本茶もしくはコンブチャをはじめとする健康色の強いソフトドリンクが注目を浴び始めた頃であったり、一方で世の中ではOn-Demand系新サービスが流行り始めたころです。

そもそも、米国で食に関する意識が高まり始めた社会的な背景についての私見を少し触れておきたいと思います。

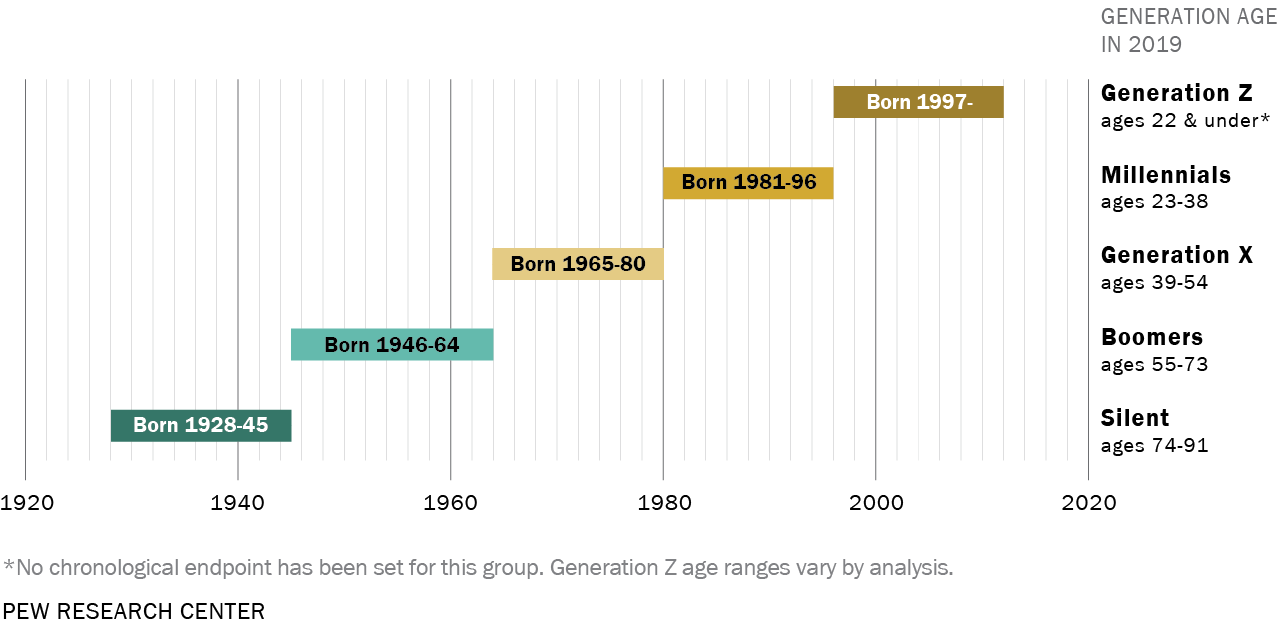

2010年代は、ミレニアル世代が社会的な存在意義を印象づけた10年であったのではないかと思います。2010年は14歳から30歳前後ですが、2020年彼らは24歳から40歳前後となります。彼らの価値観がこの10年間で登場した新しい商品やサービスに大きな影響を与えてきたと考えて間違いないはずです。彼らの特長として「デジタルネイティブ」がまず挙げられますが、「社会的課題への意識の高さ」についても言えます。地球温暖化をはじめとする環境保全問題や動物虐待への意識、そして、自分のことは自分で管理をする価値観が多い子の世代では、健康に対する考え方も他の世代より積極的(=健康志向が高い)である点が指摘されます。その結果、働き盛りのミレニアル世代が多い都市圏から、健康を意識した食への追求が2012年頃から顕在化し始めて行きましたが、ちょうどこのころ(2011年~2013年)に創業されたフードベンチャーが2020年となった今、着実に市場に浸透し始めているという流れが見えてきます。

今や日本も含む世界の主要地域でNOSH(“Natural-Organic-Sustainable-Healthy”)という括りで新しい食への追求がすっかり浸透していますが、北米を中心とするフード+フードテック周辺産業領域で新たな技術革新やサービス革新が顕著になり始めたのは、2015年頃です。統計的に振り返っても全世界の主要地域の投資金額が2013年のUS$330BNから2015年はUS$5,735BN(*)へと如実に大きく飛躍をした年です。また件数ベースで見ても2013年の主要投資件数が23件から2015年は122件へと実に5倍以上伸びました。当時サンフランシスコ~シリコンバレー界隈ではスタートアップのコミュニティを中心として日本国内でも徐々に流行り出していたCo-Workingスペースといったオフィススペース等の中にある自販機やカフェテリアには、日本茶もしくはコンブチャをはじめとする健康色の強いソフトドリンクが注目を浴び始めた頃であったり、一方で世の中ではOn-Demand系新サービスが流行り始めたころです。

そもそも、米国で食に関する意識が高まり始めた社会的な背景についての私見を少し触れておきたいと思います。

2010年代は、ミレニアル世代が社会的な存在意義を印象づけた10年であったのではないかと思います。2010年は14歳から30歳前後ですが、2020年彼らは24歳から40歳前後となります。彼らの価値観がこの10年間で登場した新しい商品やサービスに大きな影響を与えてきたと考えて間違いないはずです。彼らの特長として「デジタルネイティブ」がまず挙げられますが、「社会的課題への意識の高さ」についても言えます。地球温暖化をはじめとする環境保全問題や動物虐待への意識、そして、自分のことは自分で管理をする価値観が多い子の世代では、健康に対する考え方も他の世代より積極的(=健康志向が高い)である点が指摘されます。その結果、働き盛りのミレニアル世代が多い都市圏から、健康を意識した食への追求が2012年頃から顕在化し始めて行きましたが、ちょうどこのころ(2011年~2013年)に創業されたフードベンチャーが2020年となった今、着実に市場に浸透し始めているという流れが見えてきます。

出所:米Pew Research Center「Generations and Ages」https://www.pewresearch.org/topics/generations-and-age/

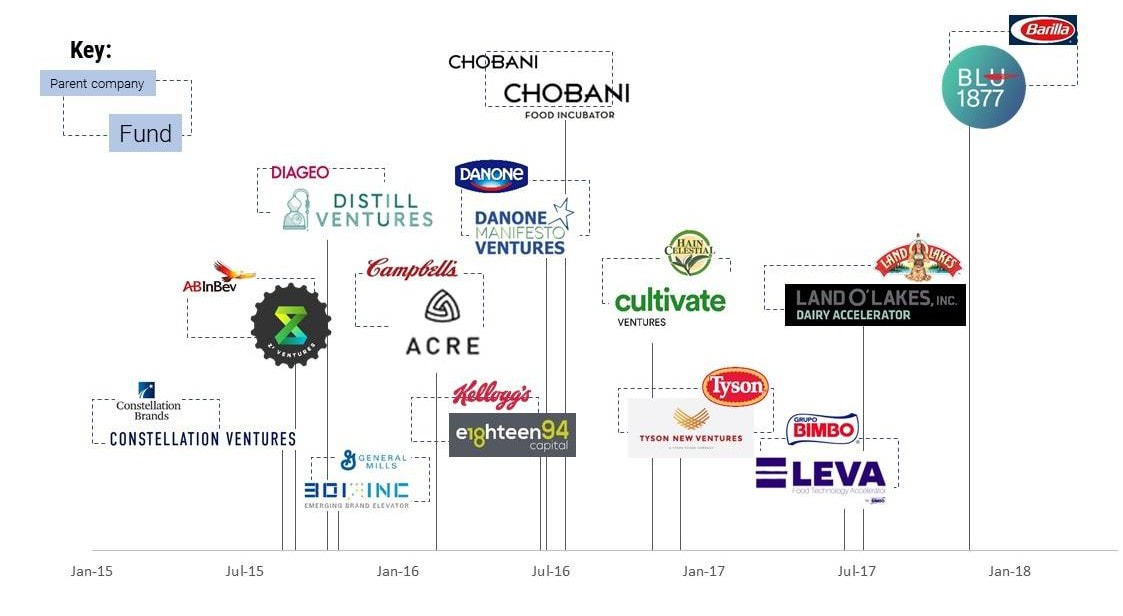

さて、2014年当時は、まだ研究開発型のベンチャー等が地味に取り上げられるような状況でしたが、次第に都市圏の働きざかりのミレニアル層から健康志向層(例:ヨガ、アウトドアレジャー等)を中心としてNOSH(“Natural-Organic-Sustainable-Healthy”)という新たな概念が生まれます。次第に消費者側や価値観の変動で次第にこうしたフード・フードテック+アグリテック分野で起業をしようという研究者や起業家が現れ始めました(それまでテック系の分野で働いていたり、学位を取得していた者)。これに拍車をかけるかのように、この頃にはマイクロソフト創業者であるビルゲイツ氏をはじめとする、テック業界の大物エンジェルが、当時一般大衆があまり注目をしていなかった「未来の肉」を取り扱うバイオ系ベンチャーへの投資をし始めます。その結果、「Food」「Food-Tech」が一つのサブセグメントとして認知がされはじめ、2015年以降着実に伸び始めていくのです。この動きに、既に成長軌道を描くことが難しい成熟産業であり、株式市場からのプレッシャーも高まり続けていた既存の大手食品ブランドにとっても起死回生に繋げられる千載一遇のチャンスの到来となり、ちょうどこのころから、既にテック業界の大手企業では普及していたCorporate Venture Capitalスタイルの取り組みが取り入れられ始めました。さらに、既にこの頃から世界の政治的な論争に発展して久しい地球環境問題(温暖化、環境汚染等)で世間からの厳しい目にさらされる傾向にあった大手化学品メーカーも同調し始めます。

さて、2014年当時は、まだ研究開発型のベンチャー等が地味に取り上げられるような状況でしたが、次第に都市圏の働きざかりのミレニアル層から健康志向層(例:ヨガ、アウトドアレジャー等)を中心としてNOSH(“Natural-Organic-Sustainable-Healthy”)という新たな概念が生まれます。次第に消費者側や価値観の変動で次第にこうしたフード・フードテック+アグリテック分野で起業をしようという研究者や起業家が現れ始めました(それまでテック系の分野で働いていたり、学位を取得していた者)。これに拍車をかけるかのように、この頃にはマイクロソフト創業者であるビルゲイツ氏をはじめとする、テック業界の大物エンジェルが、当時一般大衆があまり注目をしていなかった「未来の肉」を取り扱うバイオ系ベンチャーへの投資をし始めます。その結果、「Food」「Food-Tech」が一つのサブセグメントとして認知がされはじめ、2015年以降着実に伸び始めていくのです。この動きに、既に成長軌道を描くことが難しい成熟産業であり、株式市場からのプレッシャーも高まり続けていた既存の大手食品ブランドにとっても起死回生に繋げられる千載一遇のチャンスの到来となり、ちょうどこのころから、既にテック業界の大手企業では普及していたCorporate Venture Capitalスタイルの取り組みが取り入れられ始めました。さらに、既にこの頃から世界の政治的な論争に発展して久しい地球環境問題(温暖化、環境汚染等)で世間からの厳しい目にさらされる傾向にあった大手化学品メーカーも同調し始めます。

備考:米CB Insights社「Major food companies launch investment vehicles」URL: https://www.cbinsights.com/research/food-beverage-startup-investors/ より転載

そして、それまではほぼ無縁に近かった印象のあるサンドヒル通り沿いのシリコンバレーの老舗ベンチャーキャピタルファンドも当該分野に着目をし始めたり、先の大手企業も挙ってフードテックファンドやアグリバイオファンドを立ち上げはじめていきます。これが、現在のエコシステムの発展に繋がっていきます。

簡単に数字を振り返ると、2008年のフード+フードテック分野への投資額は推定でUS$60M(60百万米ドル≒70億円)であったのに対して、2015年にはUS$1 Billion(10億米ドル)にまで跳ね上がりました。さらに直近5年間で件数ベースで2015年223件であったのが、2017年は459件にほぼ倍増しています。まだ集計はこれからですが、恐らく2019年は600件は軽く突破しているはずです。尚、大手証券会社のUBSの試算によれば、代替食(“Alternative Diet”)分野だけに絞った場合の資金流入額についても、今後10年~15年間(すなわち2020年から2035年にかけて)でUS$ 5 Billion(≒5,000億円)からUS$ 85 Billion(≒8兆5,000億円)に伸びると予想しています。

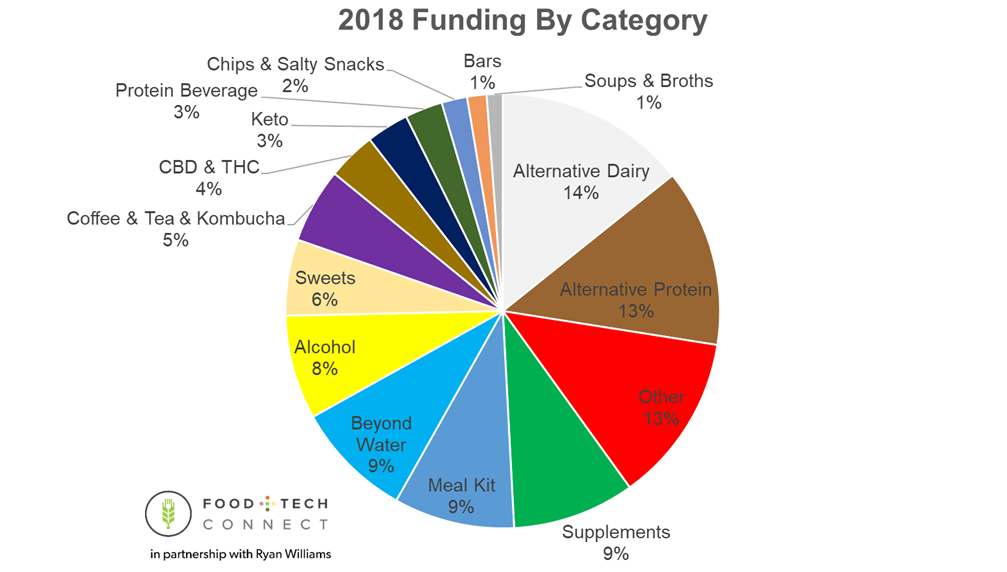

では、2018年~2019年のフード、フードテック分野でベンチャーキャピタルや事業会社の資金が最も集まった分野を振り返ると、以下の通りです:

フード分野<Consumer Food Tech>

特に、「味」や「香り」を追求する技術が2019年は着実に進んでいる印象を受けます。例えば、イスラエル発のDouxMatox社のように、従来の精製された砂糖や食塩等を一切使用しないで食品に甘さや塩分的な味覚を生み出す新たな素材を開発するベンチャーが昨年US$22BNものシリーズBファイナンスを果たしており、Impossible Foodのような代替バーガー商品が世の中に出てくる中、私たちにとっては肝心の美味しさや口触りといったものを満たしてくれる代替技術も注目され始めています。

そして、既に幅広いメディア媒体を通じて取り上げられているのでもう周知の事実かとは思いますが、2018年、2019年は代替食材、特に代替プロテインが最も件数及び金額ベースで大きい比重を占めていました。代替プロテインは既に大型IPOを成功裏に成し遂げたBeyond Meatと昨年5月にUS$300MMのシリーズE投資を集めたImpossible Foodといった、既に研究開発フェーズからコマーシャル化を果たしている代替牛肉("Alternative Beef")ブランドへの後期成長段階投資がけん引していますが、2018年秋頃からは彼らの後を追うように、この頃からは代替プロテインでもポーク(豚肉)と代替魚肉への研究開発関連投資が増え始めて来ました。具体的には、New Age Meatsや、Finless Foodsといったブランド。いずれも、Indie Bio卒業生です。一方、鶏卵を使用しない「代替卵」なるものを開発販売するブランドとして2011年に創業し、大手VCのKhosla VenturesをはじめとするVC等から既にUS$200MM以上の資金を集めているJUST EGGS社は、2019年末にWhole Foods Marketの店舗内Hot Bars(いわゆるフードバー)内で同社のVegan Scramble(≒植物性スクランブル”エッグ”❔)を販売することが報道発表されており、いよいよ今年から普及していく見込みです。

むしろ2019年に入ってから伸び始めたのが、代替乳製品類への投資でした。いわゆる従来の動物性由来ではない植物性あるいはラボで培養された代替乳製品(Alternative Dairy)で、具体的なアプリケーションとしてはミルク、ヨーグルト、チーズやバター等。既に全米のチェーン店で販売され始めている代替チーズのMiyoko's Kitchenをはじめ、代替ヨーグルトを開発製造、販売をするPerfect Dayや黄色エンドウ由来の植物性、高機能性(らしい)代替ミルクを開発製造販売をするRipple Foods等、2018年は全投資額で代替プロテインを抜いて最も多くの投資資金が集まっています。現に、2018年には代替乳製品がUS$1.8BN(≒2,000億円)伸びており、一方既存牛乳関連は同US$1.1BNの売上縮小に陥りました。背景にあるのは、乳牛が摂取される抗生物質や動物虐待への敬遠、農場から発生する二酸化炭素問題等の環境問題、そして乳糖不耐症を持つ人々の代替選択肢への高い追及心が挙げられます。

一方、地球環境問題への対応策として、食品残渣問題に着目した食品残渣再利用("Food Upcycle")をテーマにする新しい食品も引き続き新生ブランドが続々と登場しています。例えば、当該テーマでは先駆者であり、ビール会社の工房から発生するビール粕の残存栄養価値に着目してそれらを有効再利用し、高栄養価スナックバーを開発するReGrainedは2018年の最初の大型外部資金調達を果たしてから昨年は新たな商品ラインアップを発表し、2020年は飛躍の1年となりそうです。食品残渣再利用関連での潜在市場規模はUS$46.7BN(≒4兆8,000億円)と試算されており、今後10年間で年率換算で5%のペースで伸び続けるものと見られています(**)。

そして、それまではほぼ無縁に近かった印象のあるサンドヒル通り沿いのシリコンバレーの老舗ベンチャーキャピタルファンドも当該分野に着目をし始めたり、先の大手企業も挙ってフードテックファンドやアグリバイオファンドを立ち上げはじめていきます。これが、現在のエコシステムの発展に繋がっていきます。

簡単に数字を振り返ると、2008年のフード+フードテック分野への投資額は推定でUS$60M(60百万米ドル≒70億円)であったのに対して、2015年にはUS$1 Billion(10億米ドル)にまで跳ね上がりました。さらに直近5年間で件数ベースで2015年223件であったのが、2017年は459件にほぼ倍増しています。まだ集計はこれからですが、恐らく2019年は600件は軽く突破しているはずです。尚、大手証券会社のUBSの試算によれば、代替食(“Alternative Diet”)分野だけに絞った場合の資金流入額についても、今後10年~15年間(すなわち2020年から2035年にかけて)でUS$ 5 Billion(≒5,000億円)からUS$ 85 Billion(≒8兆5,000億円)に伸びると予想しています。

では、2018年~2019年のフード、フードテック分野でベンチャーキャピタルや事業会社の資金が最も集まった分野を振り返ると、以下の通りです:

フード分野<Consumer Food Tech>

- 代替食材(プロテイン、次いで代替乳製品類)

- 食品残渣の有効再利用(Food Up-cycle)

- 機能性ドリンク

- 「味」、「香り」を追求する技術等

特に、「味」や「香り」を追求する技術が2019年は着実に進んでいる印象を受けます。例えば、イスラエル発のDouxMatox社のように、従来の精製された砂糖や食塩等を一切使用しないで食品に甘さや塩分的な味覚を生み出す新たな素材を開発するベンチャーが昨年US$22BNものシリーズBファイナンスを果たしており、Impossible Foodのような代替バーガー商品が世の中に出てくる中、私たちにとっては肝心の美味しさや口触りといったものを満たしてくれる代替技術も注目され始めています。

そして、既に幅広いメディア媒体を通じて取り上げられているのでもう周知の事実かとは思いますが、2018年、2019年は代替食材、特に代替プロテインが最も件数及び金額ベースで大きい比重を占めていました。代替プロテインは既に大型IPOを成功裏に成し遂げたBeyond Meatと昨年5月にUS$300MMのシリーズE投資を集めたImpossible Foodといった、既に研究開発フェーズからコマーシャル化を果たしている代替牛肉("Alternative Beef")ブランドへの後期成長段階投資がけん引していますが、2018年秋頃からは彼らの後を追うように、この頃からは代替プロテインでもポーク(豚肉)と代替魚肉への研究開発関連投資が増え始めて来ました。具体的には、New Age Meatsや、Finless Foodsといったブランド。いずれも、Indie Bio卒業生です。一方、鶏卵を使用しない「代替卵」なるものを開発販売するブランドとして2011年に創業し、大手VCのKhosla VenturesをはじめとするVC等から既にUS$200MM以上の資金を集めているJUST EGGS社は、2019年末にWhole Foods Marketの店舗内Hot Bars(いわゆるフードバー)内で同社のVegan Scramble(≒植物性スクランブル”エッグ”❔)を販売することが報道発表されており、いよいよ今年から普及していく見込みです。

むしろ2019年に入ってから伸び始めたのが、代替乳製品類への投資でした。いわゆる従来の動物性由来ではない植物性あるいはラボで培養された代替乳製品(Alternative Dairy)で、具体的なアプリケーションとしてはミルク、ヨーグルト、チーズやバター等。既に全米のチェーン店で販売され始めている代替チーズのMiyoko's Kitchenをはじめ、代替ヨーグルトを開発製造、販売をするPerfect Dayや黄色エンドウ由来の植物性、高機能性(らしい)代替ミルクを開発製造販売をするRipple Foods等、2018年は全投資額で代替プロテインを抜いて最も多くの投資資金が集まっています。現に、2018年には代替乳製品がUS$1.8BN(≒2,000億円)伸びており、一方既存牛乳関連は同US$1.1BNの売上縮小に陥りました。背景にあるのは、乳牛が摂取される抗生物質や動物虐待への敬遠、農場から発生する二酸化炭素問題等の環境問題、そして乳糖不耐症を持つ人々の代替選択肢への高い追及心が挙げられます。

一方、地球環境問題への対応策として、食品残渣問題に着目した食品残渣再利用("Food Upcycle")をテーマにする新しい食品も引き続き新生ブランドが続々と登場しています。例えば、当該テーマでは先駆者であり、ビール会社の工房から発生するビール粕の残存栄養価値に着目してそれらを有効再利用し、高栄養価スナックバーを開発するReGrainedは2018年の最初の大型外部資金調達を果たしてから昨年は新たな商品ラインアップを発表し、2020年は飛躍の1年となりそうです。食品残渣再利用関連での潜在市場規模はUS$46.7BN(≒4兆8,000億円)と試算されており、今後10年間で年率換算で5%のペースで伸び続けるものと見られています(**)。

注記:Food+Tech Connect、RISE Brewery, Inc.社Ryan Williams氏によるレポートより<https://foodtechconnect.com/2019/06/06/2018-u-s-food-beverage-startup-investment-report/ >

一方、食に纏わるテクノロジー領域に目を向けると、以下の通りです:

フードテック分野(***)<Industrial Food Tech>

デリバリー関連とは、いわうるUber EatsやDoordashをはじめとする食事の配達と、InstacartやFreshdirect、Amazon Freshに代表される食料品の配達代行サービス両方を含みます。食材保存技術については、前述のFood Up-cycle商品と同様に食品残渣問題を取り扱うものが登場し始めており、Apeel Scienceのように、バイオテクノロジーやマテリアルサイエンス分野を駆使した食品保存技術が生まれ始めています。レストランテックに関しては、Zoom Pizzaが数年前からピザの完全自動化ロボット技術ということでバズっており、ピザ好きにとってはたまらなく興味深いトレンドとして2017年頃から続いていますが、2020年を迎えた現在は、事業の肝心なマネタイズ・モデルが定まり切れていないようであり、Zoom社では大幅人材カットを余儀なくされ始めています(****)。CESやフード系大型カンファレンスでも、昨年も引き続き外食現場の生産性効率等を唄う特徴的なロボット技術が発表されており、テック好きのテック界隈では注目されているものの、果たしてどこまで実用性があるものなのかはまだ未知数に思えます。

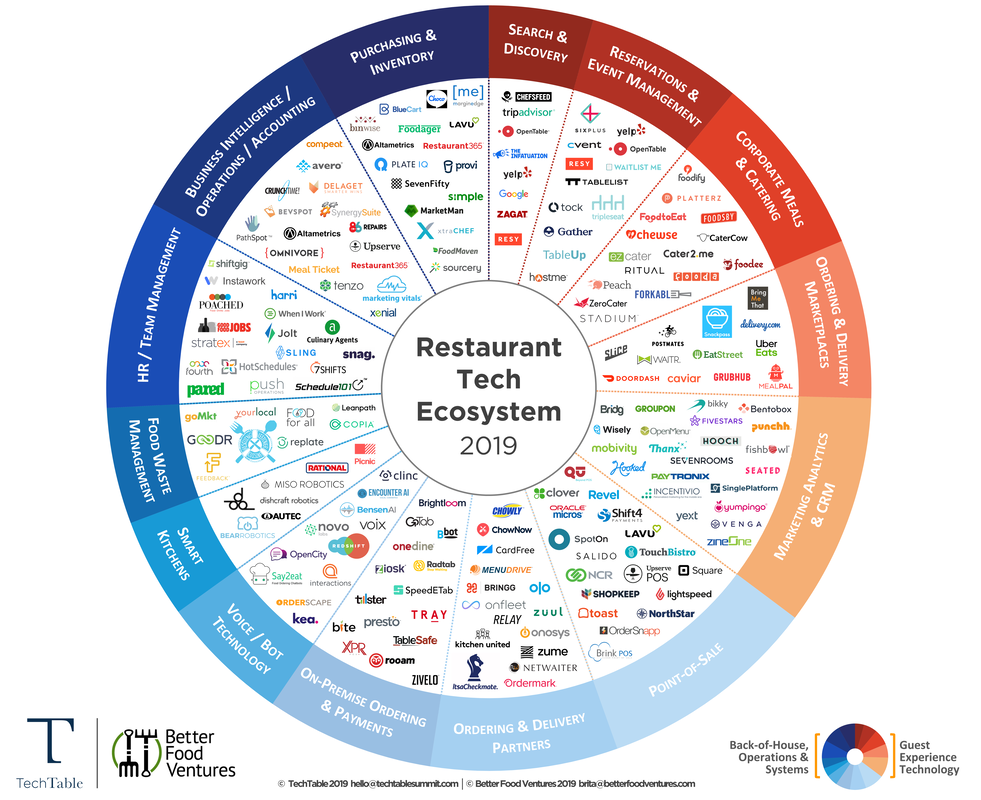

本稿では詳しくは割愛しますが、Food-Techと一括りで纏めようとするなれば、以下Better Food Venturesによるレストラン関連テックの最近の勢力図をご覧頂ければ、この分野一つだけに絞ってもいかに多種多様なサービスが乱立し始めているかが一目瞭然かと思います(尚、一部はフードテックという括り方よりもB2BソフトウェアやHRテックに分類される方がしっくりと来そうなものも含まれています)。

フードテック分野(***)<Industrial Food Tech>

- デリバリー関連

- 食品トレーサビリティ

- レストランテック(Ex. 自動ロボット等)

- 食材保存技術(バイオ)

- 食品品質管理系(ソフトウェア等IT)

デリバリー関連とは、いわうるUber EatsやDoordashをはじめとする食事の配達と、InstacartやFreshdirect、Amazon Freshに代表される食料品の配達代行サービス両方を含みます。食材保存技術については、前述のFood Up-cycle商品と同様に食品残渣問題を取り扱うものが登場し始めており、Apeel Scienceのように、バイオテクノロジーやマテリアルサイエンス分野を駆使した食品保存技術が生まれ始めています。レストランテックに関しては、Zoom Pizzaが数年前からピザの完全自動化ロボット技術ということでバズっており、ピザ好きにとってはたまらなく興味深いトレンドとして2017年頃から続いていますが、2020年を迎えた現在は、事業の肝心なマネタイズ・モデルが定まり切れていないようであり、Zoom社では大幅人材カットを余儀なくされ始めています(****)。CESやフード系大型カンファレンスでも、昨年も引き続き外食現場の生産性効率等を唄う特徴的なロボット技術が発表されており、テック好きのテック界隈では注目されているものの、果たしてどこまで実用性があるものなのかはまだ未知数に思えます。

本稿では詳しくは割愛しますが、Food-Techと一括りで纏めようとするなれば、以下Better Food Venturesによるレストラン関連テックの最近の勢力図をご覧頂ければ、この分野一つだけに絞ってもいかに多種多様なサービスが乱立し始めているかが一目瞭然かと思います(尚、一部はフードテックという括り方よりもB2BソフトウェアやHRテックに分類される方がしっくりと来そうなものも含まれています)。

出所:2019 Restaurant Tech EcosystemTECHTABLE & BETTER FOOD VENTURES

では、2020年以降の具体的な流れやテーマとしては以下のものが私見では予測されます:

フード関連:

代替プロテインに関しては、Impossible FoodやMemphis Meatといった大型プレーヤーが先例を築き上げ始めていますが、実際に一般市場で浸透し始めるのはまだまだこれからです。従って、一般消費者市場でどこまで普及していくのか、日本進出も含めて今年はそういう意味で興味深い1年となりそうです。また、日本由来の大豆肉といった植物性由来の高品質大豆肉のようなタンパク質が同じように西洋レシピで応用できる素地はまだ広がっているように思います。とかく日本の食品メーカーは欧米市場での販売・ブランディングや事業戦略がとことん下手な印象を受けますので、今年は日本のブランドが持っている素材を活かすのを見てみたいです。

一方、シニア市場を意識した商品やサービスは相対的にまだ数多くは出て来ていませんので、この領域でそろそろ動きが出始めてもおかしくないと考えています。Aging 2.0という言葉もここしばらく耳にする機会が減っている気がしますが、アンチエージングをはじめ、健康と長寿をテーマとするような新たなフードが出始めるのもそう遠くはない気がします。例えば、ゲル状の機能性食品の開発も水面下で進められ始めており、ドリンクとは違い、あくまで「噛んで食べる」食事の部類に入るものの、歯が弱った高齢世代にとって食べやすく、かつ、栄養価も効率的に摂取できるようなFunctional Foodとして、新しい「食感」の追求がこれからでてくる気がします。

そして、West Africaの伝統的な食材に関心が集まっていますが(よく知られるものとしてはモリンガ等)、これまであまり着目されていなかった東洋の伝統的な食材がフォーカスをされ始める可能性も十分あると考えています。良く考えてみると、FermentationやKojiという言葉がバズり始めてから数年が経ちますが、前者はすなわち「発酵」であり、後者は「麹/糀」、つまり、我々日本人には古き昔からあまりにも馴染む事柄ばかり。そろそろ、欧米からの発想に新しい発想を見出そうとせず、我々にとって非常に身近な食文化や古き良き長年のルーツから異文化で応用できるものを発見する時期に差し掛かっていると思います。

フードテック関連:

新鮮さ、地元色の強い生鮮食材を取り扱う、そしてそれらを自宅まで速やかに届けてくれる、といったフードデリバリーサービスが既にレッドオーシャン化している2020年以降は、玉石混交の中からの生き残り対策をかけて、栄養価の維持、元の新鮮さの維持、といったような付加価値でそれぞれが消費者に訴求しそうな差別性を追求し始めています。味覚/食感の改善を目指す新たな食材の追求と共に、食品保存面を司る技術力(バイオ領域)の競争もこれから活発に出始めてくると考えられます。一方、レストランテックの一環としての一連のロボティックス開発はそろそろ踊り場を迎えつつあるような気が致します。

では、2020年以降の具体的な流れやテーマとしては以下のものが私見では予測されます:

フード関連:

- 代替乳製類<ヨーグルト、チーズ、ミルク類>は2020年から来年あたりがピーク❔

- ペットフード市場の高機能性フードの追求

- 食品残渣のアップサイクル系は引き続き持続

- 今までの都市圏ミレニアル層主体の市場から、シニア市場/ケア市場向けが登場する

- 西アフリカの食文化由来の食材に続き、東洋食文化に由来する新たな代替食材とその可能性の探求がいよいよ始まる❔❕

- 牛肉・豚肉の次の代替プロテイン<魚・豆・他>への投資が2020年から2021年にかけて活況

代替プロテインに関しては、Impossible FoodやMemphis Meatといった大型プレーヤーが先例を築き上げ始めていますが、実際に一般市場で浸透し始めるのはまだまだこれからです。従って、一般消費者市場でどこまで普及していくのか、日本進出も含めて今年はそういう意味で興味深い1年となりそうです。また、日本由来の大豆肉といった植物性由来の高品質大豆肉のようなタンパク質が同じように西洋レシピで応用できる素地はまだ広がっているように思います。とかく日本の食品メーカーは欧米市場での販売・ブランディングや事業戦略がとことん下手な印象を受けますので、今年は日本のブランドが持っている素材を活かすのを見てみたいです。

一方、シニア市場を意識した商品やサービスは相対的にまだ数多くは出て来ていませんので、この領域でそろそろ動きが出始めてもおかしくないと考えています。Aging 2.0という言葉もここしばらく耳にする機会が減っている気がしますが、アンチエージングをはじめ、健康と長寿をテーマとするような新たなフードが出始めるのもそう遠くはない気がします。例えば、ゲル状の機能性食品の開発も水面下で進められ始めており、ドリンクとは違い、あくまで「噛んで食べる」食事の部類に入るものの、歯が弱った高齢世代にとって食べやすく、かつ、栄養価も効率的に摂取できるようなFunctional Foodとして、新しい「食感」の追求がこれからでてくる気がします。

そして、West Africaの伝統的な食材に関心が集まっていますが(よく知られるものとしてはモリンガ等)、これまであまり着目されていなかった東洋の伝統的な食材がフォーカスをされ始める可能性も十分あると考えています。良く考えてみると、FermentationやKojiという言葉がバズり始めてから数年が経ちますが、前者はすなわち「発酵」であり、後者は「麹/糀」、つまり、我々日本人には古き昔からあまりにも馴染む事柄ばかり。そろそろ、欧米からの発想に新しい発想を見出そうとせず、我々にとって非常に身近な食文化や古き良き長年のルーツから異文化で応用できるものを発見する時期に差し掛かっていると思います。

フードテック関連:

- フードトレーサビリティ関連(IT領域)

- 味覚/食感の追求(2020年はまず【脱・精製Sugar+α】)

- 飽和しつつあるフードデリバリー分野の次なる差別化対策としてのUX戦略(Ex. 品質管理等)

新鮮さ、地元色の強い生鮮食材を取り扱う、そしてそれらを自宅まで速やかに届けてくれる、といったフードデリバリーサービスが既にレッドオーシャン化している2020年以降は、玉石混交の中からの生き残り対策をかけて、栄養価の維持、元の新鮮さの維持、といったような付加価値でそれぞれが消費者に訴求しそうな差別性を追求し始めています。味覚/食感の改善を目指す新たな食材の追求と共に、食品保存面を司る技術力(バイオ領域)の競争もこれから活発に出始めてくると考えられます。一方、レストランテックの一環としての一連のロボティックス開発はそろそろ踊り場を迎えつつあるような気が致します。

注記:米サンフランシスコ市内のIndie Bioのセミナーにて、筆者が撮影

次項では、アグリテックに焦点を当てた2020年以降の潮流について触れたいと思います。

備考:(*)米CBInsights社試算。(**)Future Market Insights社/Rethink Food Waste Through Economics and Data社試算 (***)アグリテックは除く (****)https://www.mv-voice.com/news/2020/01/09/zume-pizza-lays-off-172-workers-in-mountain-view

次項では、アグリテックに焦点を当てた2020年以降の潮流について触れたいと思います。

備考:(*)米CBInsights社試算。(**)Future Market Insights社/Rethink Food Waste Through Economics and Data社試算 (***)アグリテックは除く (****)https://www.mv-voice.com/news/2020/01/09/zume-pizza-lays-off-172-workers-in-mountain-view

RSS Feed

RSS Feed