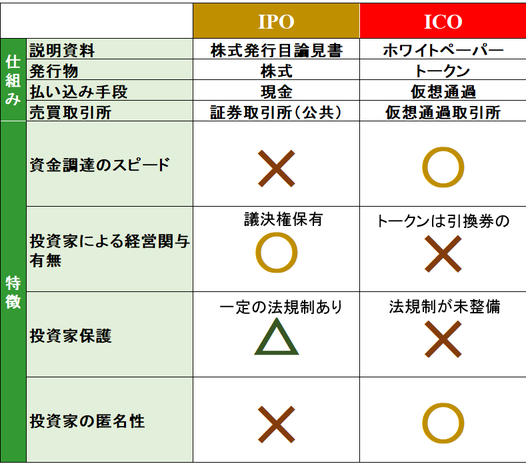

写真:Adweek 2019年5月9日ウェブ記事より"Burger King Wants to Deliver Whoppers Right to Your Car During Nightmarish Traffic Jams"

培養肉・植物性プロテイン分野でNew Age Meat社について前回取り上げましたが、その大先輩格にあたる、米Impossible Foods社。先日米国Nasdaq市場に華々しく上場を果たしたBeyond Meatと並ぶ、培養肉のスタートアップの東西横綱の一角と言えますね。既にここ2年間は日米で幅広くメディアや著名ブログサイト等で取り上げられていますので、同社についての詳細の説明はここでは割愛しますが、先週(5月)、そのImpossible Foods社の培養肉を取り扱い始めた米大手ハンバーガーチェーンBurger King社から非常に興味深いプロジェクトに着手したとの報道が目に留まりましたので、ここで簡単に取り上げたいと思います。

北米の主要フード分野のメディアであり、日本でも知名度の高いフード分野の主要大型カンファレンスであるSmart Kitchen Summitの主催社としても知られるThe Spoonの報道によれば、Burger King社がこのほど、カリフォルニア州南部のロサンゼルス市内限定で、同市内で交通渋滞に巻き込まれた自動車等のドライバーを対象とする「渋滞ドライバー向け宅配バーガー」サービスを新たにプチ・ローンチをしたとのこと。その名も”Traffic Jam Whopper”プロジェクト。

仕組みとしては、

という大まかな仕組み。これ、正直、他の車の邪魔になったり、事故の温床となりそうな気もしますが。。。よほど身動きがとれないようなひどい渋滞でもない限り、果たして上手く行くのか甚だ疑問ではありますね。

曰く、ニューヨーク市内やボストンといった大都市では車で通勤する際、歩行者を避けたり狭苦しい細い道を通過したり、いろいろと細やかな運転を強いられるものの、ロスの場合、仕事が終われば、そのまま高速フリーウェーに乗ってしまってひたすらまっすぐ運転するだけ、という傾向があるらしく、そこに同社は商機を見出したものと言われています。

フード分野では、食材そのものの特性やフードテックであればその技術的な特異性や斬新性への注目が行きますが、こうしたサービス面での各社の創意工夫にも目を向けてみると、面白いものです。記事では明確にされていませんが、遅かれ早かれ、Impossible Foods社とのコラボであるImpossible Whopperも、デリバリーメニューに入るものと思われます。

因みに、ロサンゼルスの後は、上海、サンパウロでの同様の取り組みを試みる模様。折しも、日本のバーガーキングでは、既存店舗の約2割を削減する計画を発表したばかり。何か日本での生き残りをかけて日本独自のサービスを試みるのも良いかもしれませんね。

北米の主要フード分野のメディアであり、日本でも知名度の高いフード分野の主要大型カンファレンスであるSmart Kitchen Summitの主催社としても知られるThe Spoonの報道によれば、Burger King社がこのほど、カリフォルニア州南部のロサンゼルス市内限定で、同市内で交通渋滞に巻き込まれた自動車等のドライバーを対象とする「渋滞ドライバー向け宅配バーガー」サービスを新たにプチ・ローンチをしたとのこと。その名も”Traffic Jam Whopper”プロジェクト。

仕組みとしては、

- 同社(BK社)はまず社内のリアルタイムデータ解析技術を活用して同市内で最も混雑が激しい道路地域を自社内で特定。

- 上記を基に、当該取得データから得られた特定渋滞区域でつかまってしまったドライバー達向けに、同社アプリを通じたプッシュ通知あるいはカーナビアプリのWaze社のバナー広告を通じて彼らに告知。

- 常時、同社内のシステム側では、ドライバーがのらりくらりと前に車を進めて行く中、同社の最寄りの店舗とドライバーとの距離を逐次計算をしながら、ドライバーの位置から一番近い店舗が当該ドライバーへ宅配デリ・・・いや、「車配」デリバリーを行うように動的にデータが更新されていく。

- ドライバーは、同社のアプリ等から受け取った通知を基に、食べたくなったら自分でアプリから発注する(※因みに極めて重要なことですが、交通安全上の理由で当該サービスはハンズフリー音声でのみ発注が可能とのことらしい)。

- 受注を確認した同社は、該当する最寄り店舗からデリバリー担当者がバイク便を発進し、ドライバーの運転する車まで走行してから真横につけて届ける

という大まかな仕組み。これ、正直、他の車の邪魔になったり、事故の温床となりそうな気もしますが。。。よほど身動きがとれないようなひどい渋滞でもない限り、果たして上手く行くのか甚だ疑問ではありますね。

曰く、ニューヨーク市内やボストンといった大都市では車で通勤する際、歩行者を避けたり狭苦しい細い道を通過したり、いろいろと細やかな運転を強いられるものの、ロスの場合、仕事が終われば、そのまま高速フリーウェーに乗ってしまってひたすらまっすぐ運転するだけ、という傾向があるらしく、そこに同社は商機を見出したものと言われています。

フード分野では、食材そのものの特性やフードテックであればその技術的な特異性や斬新性への注目が行きますが、こうしたサービス面での各社の創意工夫にも目を向けてみると、面白いものです。記事では明確にされていませんが、遅かれ早かれ、Impossible Foods社とのコラボであるImpossible Whopperも、デリバリーメニューに入るものと思われます。

因みに、ロサンゼルスの後は、上海、サンパウロでの同様の取り組みを試みる模様。折しも、日本のバーガーキングでは、既存店舗の約2割を削減する計画を発表したばかり。何か日本での生き残りをかけて日本独自のサービスを試みるのも良いかもしれませんね。

RSS Feed

RSS Feed