(オリジナル画像出所: https://tradescrypt.com/ico-services/)

まず結論から先に言及すると、昨今こちら米シリコンバレーをはじめ、日本国内でも今フィンテック分野で話題沸騰中のICO<Initial Coin Offering>は、しばらくはいろいろと仕組みづくりとエコシステムの構築強化が図られていくものと思われますが、遅かれ早かれ(3年後?5年後??)何らかの Pitfall(落とし穴)が見つかって終焉を迎えるであろうと予想しています(まぁ180℃大きく外れる可能性もありますが、特にその責任はとれません・・・)。また、その限られた期間で大きく稼ぐものも出ると思われます。

1990年代半ばから2008年のリーマンショック直前まで、筆者は投資銀行業界で様々なコーポレートファイナンスの案件を手掛ける機会があり、様々な金融工学的なアイディアに出くわす機会が多い時期がありましたが、そのころから今でも、「新しい金融手法・金融システム」という動きに遭遇する度に感じることは、「また何か裏があるうさん臭い話か」という一種の拒否反応です。金融は「ゼロサムゲーム」であり、誰かにとって都合の良い話はもう一方にとって損をする話であることがほとんど。必ず、そこには”金融商品”開発者による目論見があり、それに最終的に気づかされるときは既にマクロ経済に大きなマイナスインパクトが出てしまってからというケースばかり。1980年代は欧米ウォール街で起きた、低格付け企業やプロジェクト等を対象とした「ジャンクボンド」(低格付け高利回り=ハイイールド債)をはじめ、まだ記憶に新しい2000年代に起きた「サブプライム」問題も一種の低格付け層を焦点に充てたハイイールド(高利回り)債。「歴史は繰り返す」の最たる例ですね。

資金の出し手に都合の良い話=投資家の立場でオチがあるケースばかり

そもそも、ファイナンス=金融とは、ある資金の受けて(お金が不足して必要とする当事者)と資金の出し手(余ったお金を貸す/投資する当事者)とを結ぶ金融手段の一つです。それは、大学の経済学等で既に学ぶことかと思います。それが次第に複雑怪奇になっていくと、投資銀行従事者である筆者とて今ひとつわけがわからないスキームに出来上がっていくものが世の中少なくないのは、だいたい、ファイナンスの世界で「新しいスキーム」が誕生する背景には、資金の受けて側に何らかの課題(収益性が低い=>高金利あるいは資金調達が極めて困難)があるときの新たな処方策の一つとして考案されてくるケースが多く、その為に、いろいろと小難しくする方が資金の出し手にとってその内包される本質的なリスクが見えにくくなり、都合のよいものになり、その結果、投資家が集まって資金も晴れて集まる、という構造となるといっても概ね誤りではないと思います。

そんな歴史の繰り返しを身近に経験していると、今、米シリコンバレーをはじめ、日本のテック・スタートアップ系メディアがここぞと群がる「ICO」という概念と仕組みに、すこぶる拒否反応をしてしまうわけです。後述しますが、かつてのウォール街のうさん臭さが、今やシリコンバレーにも紛れ込んで来たな、みたいな感覚。

資金の出し手をスクリーニング=IPOの「本来の」役割だが・・・

また、筆者はしばらくIPOのアンダーライティングで主幹事を任される機会にも複数恵まれる時期がありましたが(優秀な諸先輩や仲間に恵まれました)、それらの貴重な体験を通じて思い知らされたことは、会社が上場をするということがいかに一般社会(公共なる取引所)に対する責任が課せられるか、それまでにプライベートの組織としての意味合い(=スタートアップ/ベンチャーとVCの世界)といかに大きく様変わりをするのか、ということを、長きに渡る上場審査と上場申請後~上場承認までの細かくストレスの溜まる作業と取引所との各種折衝を通じて知り得る機会を得たわけです。また、多くの案件に遭遇する中、いわゆる「上場に相応しくない」会社ともそれなりに遭遇をする機会が多く(会計操作、反社との関係性、収益性の疑義、他)、それはやはりこと細かい審査を経て初めて見つかるものであったと痛感するものです。こうした経験から、必ずしも今のIPOの諸制度が、投資家と発行側企業の双方にとって完璧なる理想の形とはまだ言えないものの、ある種のモラルハザードに一定のスクリーニングをかける上ではそれなりの効果的な役割を果たしていると考えています。

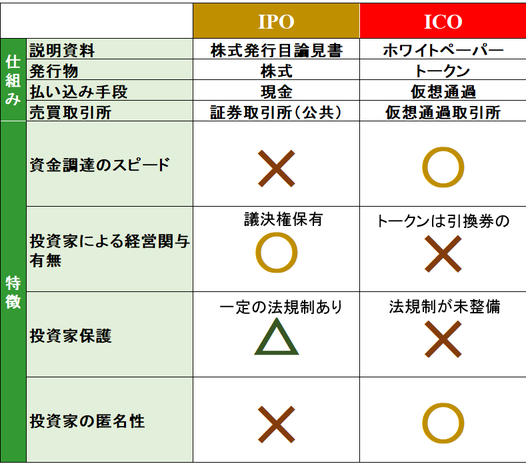

一方、現在進行形で躍進するICO市場は、先日の日本経済新聞にも記載されていましたとおり、法整備がまだ追いついていませんよね。そもそも、その特徴とは、主に資金の受けて側にとって優位性の高いものであり、資金の出し手にとっては、良く言えば「急成長著しいベンチャーに投資がしやすい手段」であり、一方で「ブラックボックスに投資をする」ようなもの。無論、これから目論見書の代わりとなるホワイトペーパーの精度の高さや各種法制度の整備が進めば投資家にとっての安全性は多少は高まるものの、「仮想通貨」という媒体があるからこそ、極めて不透明な要素が高いと言えます。総じて、ICOは、資金の出し手優位の発想であり(何か投資家側の観点でオチはないか?!)、IPOによるスクリーニング機能を発揮できるような要素は今のところ全くありません。

1990年代半ばから2008年のリーマンショック直前まで、筆者は投資銀行業界で様々なコーポレートファイナンスの案件を手掛ける機会があり、様々な金融工学的なアイディアに出くわす機会が多い時期がありましたが、そのころから今でも、「新しい金融手法・金融システム」という動きに遭遇する度に感じることは、「また何か裏があるうさん臭い話か」という一種の拒否反応です。金融は「ゼロサムゲーム」であり、誰かにとって都合の良い話はもう一方にとって損をする話であることがほとんど。必ず、そこには”金融商品”開発者による目論見があり、それに最終的に気づかされるときは既にマクロ経済に大きなマイナスインパクトが出てしまってからというケースばかり。1980年代は欧米ウォール街で起きた、低格付け企業やプロジェクト等を対象とした「ジャンクボンド」(低格付け高利回り=ハイイールド債)をはじめ、まだ記憶に新しい2000年代に起きた「サブプライム」問題も一種の低格付け層を焦点に充てたハイイールド(高利回り)債。「歴史は繰り返す」の最たる例ですね。

資金の出し手に都合の良い話=投資家の立場でオチがあるケースばかり

そもそも、ファイナンス=金融とは、ある資金の受けて(お金が不足して必要とする当事者)と資金の出し手(余ったお金を貸す/投資する当事者)とを結ぶ金融手段の一つです。それは、大学の経済学等で既に学ぶことかと思います。それが次第に複雑怪奇になっていくと、投資銀行従事者である筆者とて今ひとつわけがわからないスキームに出来上がっていくものが世の中少なくないのは、だいたい、ファイナンスの世界で「新しいスキーム」が誕生する背景には、資金の受けて側に何らかの課題(収益性が低い=>高金利あるいは資金調達が極めて困難)があるときの新たな処方策の一つとして考案されてくるケースが多く、その為に、いろいろと小難しくする方が資金の出し手にとってその内包される本質的なリスクが見えにくくなり、都合のよいものになり、その結果、投資家が集まって資金も晴れて集まる、という構造となるといっても概ね誤りではないと思います。

そんな歴史の繰り返しを身近に経験していると、今、米シリコンバレーをはじめ、日本のテック・スタートアップ系メディアがここぞと群がる「ICO」という概念と仕組みに、すこぶる拒否反応をしてしまうわけです。後述しますが、かつてのウォール街のうさん臭さが、今やシリコンバレーにも紛れ込んで来たな、みたいな感覚。

資金の出し手をスクリーニング=IPOの「本来の」役割だが・・・

また、筆者はしばらくIPOのアンダーライティングで主幹事を任される機会にも複数恵まれる時期がありましたが(優秀な諸先輩や仲間に恵まれました)、それらの貴重な体験を通じて思い知らされたことは、会社が上場をするということがいかに一般社会(公共なる取引所)に対する責任が課せられるか、それまでにプライベートの組織としての意味合い(=スタートアップ/ベンチャーとVCの世界)といかに大きく様変わりをするのか、ということを、長きに渡る上場審査と上場申請後~上場承認までの細かくストレスの溜まる作業と取引所との各種折衝を通じて知り得る機会を得たわけです。また、多くの案件に遭遇する中、いわゆる「上場に相応しくない」会社ともそれなりに遭遇をする機会が多く(会計操作、反社との関係性、収益性の疑義、他)、それはやはりこと細かい審査を経て初めて見つかるものであったと痛感するものです。こうした経験から、必ずしも今のIPOの諸制度が、投資家と発行側企業の双方にとって完璧なる理想の形とはまだ言えないものの、ある種のモラルハザードに一定のスクリーニングをかける上ではそれなりの効果的な役割を果たしていると考えています。

一方、現在進行形で躍進するICO市場は、先日の日本経済新聞にも記載されていましたとおり、法整備がまだ追いついていませんよね。そもそも、その特徴とは、主に資金の受けて側にとって優位性の高いものであり、資金の出し手にとっては、良く言えば「急成長著しいベンチャーに投資がしやすい手段」であり、一方で「ブラックボックスに投資をする」ようなもの。無論、これから目論見書の代わりとなるホワイトペーパーの精度の高さや各種法制度の整備が進めば投資家にとっての安全性は多少は高まるものの、「仮想通貨」という媒体があるからこそ、極めて不透明な要素が高いと言えます。総じて、ICOは、資金の出し手優位の発想であり(何か投資家側の観点でオチはないか?!)、IPOによるスクリーニング機能を発揮できるような要素は今のところ全くありません。

備考:日本経済新聞より引用(一部筆者が修正)

日米それぞれ異なる上場制度があり、一概に並行して語るのは必ずしも正確性には欠ける部分もありますが、概ね、日本の上場制度は米国の上場制度をある程度見習って作られている節があり、この際、東証の上場制度について復習しておきたいと思います。

東証の上場規則には、形式基準と並び、より主幹事証券会社と取引所担当官とで1年間以上細かく精査される「実質基準」があるのはご存知の通り。前者を「有価証券上場規程第205条」に対して、後者を「有価証券上場規程第207条」と言いますが、その後者には、主に次に掲げる5つの項目があります:

1.企業の継続性及び収益性

2.企業経営の健全性

3.企業のコーポレート・ガバナンス及び内部管理体制の有効性

4.企業内容等の開示の適正性

5.その他公益又は投資者保護の観点から当取引所が必要と認める事項

これらの各項目のすべてにおいてほぼ完璧にクリア出来て初めて公共の株式取引所で売買が可能となるような上場企業として認められるわけですが、昨今の米Blue Apron社や日本で上場後最初の決算発表で想定の範囲外の赤字決算を公表し、挙句の果てには希望退職者を募るような会社を目の当たりにすると、「上場ありき」の安直なIPOが乱発して上場が再びマネーゲームの宝庫となり下がってきているようです。すなわち、上記1.4.の「企業の継続性及び収益性」「企業内容等の開示の適正性」を早々に脅かすようなIPOが増えている点はあまり望ましい状況であるとは言えません。本稿はIPOに対する見解が主テーマではありませんので、これ以上詳しくは割愛致しますが、一般投資家が”安直に”広く損害を被る世の流れは望ましくないということ。

話をICOに戻すと、ご存知の通り、そもそも基本的な仕組みがワラント/オプションのようなものであり、さらに「仮想通貨」という未知なる/法的環境が未整備の媒体を通じた投資となれば、投資対象先である発行体そのものの事業リスクと併せて、二重の不確定要素を含有することとなります。無論、アップサイド要因に魅力を感じるということであれば、それはそれで、高リスク投資と腹をくくった投資と受け入れてしまえば、別に良いかもしれませんが、それを、老若男女、リスク許容度が限られてしまうであろう一般投資家をも幅広く対象とするIPOと同列的に考えるのは、根本的に間違っており、この点はこれから法曹界の頑張りが期待されますし、メディアもきっちりと一般大衆に伝えることが極めて望ましいと思います。かつて、筆者が1990年代半ばに日本の証券会社に就職をした際の社内研修で社員が語った1990年前後の、当時の日本のバブル経済末期でのエピソードとして「80歳前後のお年寄りのご婦人に全財産をワラントに投資することをお勧めしてゼロにさせてしまった(場内爆笑)」を思い出しますが、ICOが行きつく先がそうならないことを祈ります。

かつて、2010年頃までか、ウォール街は金の亡者が集まる「悪」で、西海岸のシリコンバレー、テクノロジーのメッカは、ピュアな技術者が募って住みやすい世の中を形成していく人達が世界中から集まる聖地のような対比がされていましたが、今や、そのシリコンバレーがかつてのウォール街のような「金の亡者が群がる悪」なり下がっている気がします。そのしわ寄せが、古くからここサンフランシスコ近郊都市に生まれ育つ一般市民が追い出される不動産市場の高騰と、それらの現象に無頓着なシリコンバレーの空気によって顕在化してしまっているわけです。そうした中、今やこのICOがIPOの代わりとしてさまざまなキーノートスピーチが注目を浴びていますが、どことなく怪しげな空気を感じてしまうのは筆者だけではないみたいです。

話は反れますが、このICOの形式そのものであるクラウドファンディングが、いわゆる「投資型」が施行され始め、米KickstarterやIndiegogoをはじめ、米国に追随するように日本にも複数の大手サイトが複数出始めてから既に数年が経過していますが、そもそも、株式/投資型クラウドファンディングやICOは、れっきとした「金融業」ですね。すなわち、「投資家保護」というものにしっかりと法整備が敷かれてその責務を果たす義務が取扱業者に課されてしかるべきなわけです。すなわち、いろいろと多くの「面倒くさい縛りやルール」に対処しながら、あくまで一般投資家を保護するという認識を持ち続けていくことが重要であり、適格投資家等が中心となり、ある程度のリスク許容度の高い関係者のみで形成されるプライベート市場であるベンチャーキャピタル市場とは似ているようで全く非なる世界。しかしながら、今やベンチャー界隈では、「投資型」のトレンドにここぞとばかりにこぞってこうしたビジネスに次々と進出しており、その最新トレンドがこのICO(のように映ってしまいます)。特に、クラウドファンディングのように一定の法整備があるものと比べて極めて不安定な状態であるICOが、従前のIPOに耐えられないようなスタートアップや「斬新なビジネス」が果たしてどれほど健全な状態で投資家に対する責任を果たせるのか、課題は多いと想定されます。

いずれにせよ、昨今、シリコンバレー界隈でアクセレレータやインキュベータの代表者や身近な知人経営者等から聞かされるのは、ICOがIPOのもう一つの選択肢として並列的になっていくであろう、という見解。筆者は、違和感を感じます。

このICOが果たしてどこまで投資家にとって信頼性の高い新たなプライマリーマーケット(発行体市場)となるのか、しばらく様子を見たいところです。

‐ シリコンバレー

(備考: ICOに関する参考情報:https://www.whitecase.com/publications/alert/regulation-initial-coin-offerings)

東証の上場規則には、形式基準と並び、より主幹事証券会社と取引所担当官とで1年間以上細かく精査される「実質基準」があるのはご存知の通り。前者を「有価証券上場規程第205条」に対して、後者を「有価証券上場規程第207条」と言いますが、その後者には、主に次に掲げる5つの項目があります:

1.企業の継続性及び収益性

2.企業経営の健全性

3.企業のコーポレート・ガバナンス及び内部管理体制の有効性

4.企業内容等の開示の適正性

5.その他公益又は投資者保護の観点から当取引所が必要と認める事項

これらの各項目のすべてにおいてほぼ完璧にクリア出来て初めて公共の株式取引所で売買が可能となるような上場企業として認められるわけですが、昨今の米Blue Apron社や日本で上場後最初の決算発表で想定の範囲外の赤字決算を公表し、挙句の果てには希望退職者を募るような会社を目の当たりにすると、「上場ありき」の安直なIPOが乱発して上場が再びマネーゲームの宝庫となり下がってきているようです。すなわち、上記1.4.の「企業の継続性及び収益性」「企業内容等の開示の適正性」を早々に脅かすようなIPOが増えている点はあまり望ましい状況であるとは言えません。本稿はIPOに対する見解が主テーマではありませんので、これ以上詳しくは割愛致しますが、一般投資家が”安直に”広く損害を被る世の流れは望ましくないということ。

話をICOに戻すと、ご存知の通り、そもそも基本的な仕組みがワラント/オプションのようなものであり、さらに「仮想通貨」という未知なる/法的環境が未整備の媒体を通じた投資となれば、投資対象先である発行体そのものの事業リスクと併せて、二重の不確定要素を含有することとなります。無論、アップサイド要因に魅力を感じるということであれば、それはそれで、高リスク投資と腹をくくった投資と受け入れてしまえば、別に良いかもしれませんが、それを、老若男女、リスク許容度が限られてしまうであろう一般投資家をも幅広く対象とするIPOと同列的に考えるのは、根本的に間違っており、この点はこれから法曹界の頑張りが期待されますし、メディアもきっちりと一般大衆に伝えることが極めて望ましいと思います。かつて、筆者が1990年代半ばに日本の証券会社に就職をした際の社内研修で社員が語った1990年前後の、当時の日本のバブル経済末期でのエピソードとして「80歳前後のお年寄りのご婦人に全財産をワラントに投資することをお勧めしてゼロにさせてしまった(場内爆笑)」を思い出しますが、ICOが行きつく先がそうならないことを祈ります。

かつて、2010年頃までか、ウォール街は金の亡者が集まる「悪」で、西海岸のシリコンバレー、テクノロジーのメッカは、ピュアな技術者が募って住みやすい世の中を形成していく人達が世界中から集まる聖地のような対比がされていましたが、今や、そのシリコンバレーがかつてのウォール街のような「金の亡者が群がる悪」なり下がっている気がします。そのしわ寄せが、古くからここサンフランシスコ近郊都市に生まれ育つ一般市民が追い出される不動産市場の高騰と、それらの現象に無頓着なシリコンバレーの空気によって顕在化してしまっているわけです。そうした中、今やこのICOがIPOの代わりとしてさまざまなキーノートスピーチが注目を浴びていますが、どことなく怪しげな空気を感じてしまうのは筆者だけではないみたいです。

話は反れますが、このICOの形式そのものであるクラウドファンディングが、いわゆる「投資型」が施行され始め、米KickstarterやIndiegogoをはじめ、米国に追随するように日本にも複数の大手サイトが複数出始めてから既に数年が経過していますが、そもそも、株式/投資型クラウドファンディングやICOは、れっきとした「金融業」ですね。すなわち、「投資家保護」というものにしっかりと法整備が敷かれてその責務を果たす義務が取扱業者に課されてしかるべきなわけです。すなわち、いろいろと多くの「面倒くさい縛りやルール」に対処しながら、あくまで一般投資家を保護するという認識を持ち続けていくことが重要であり、適格投資家等が中心となり、ある程度のリスク許容度の高い関係者のみで形成されるプライベート市場であるベンチャーキャピタル市場とは似ているようで全く非なる世界。しかしながら、今やベンチャー界隈では、「投資型」のトレンドにここぞとばかりにこぞってこうしたビジネスに次々と進出しており、その最新トレンドがこのICO(のように映ってしまいます)。特に、クラウドファンディングのように一定の法整備があるものと比べて極めて不安定な状態であるICOが、従前のIPOに耐えられないようなスタートアップや「斬新なビジネス」が果たしてどれほど健全な状態で投資家に対する責任を果たせるのか、課題は多いと想定されます。

いずれにせよ、昨今、シリコンバレー界隈でアクセレレータやインキュベータの代表者や身近な知人経営者等から聞かされるのは、ICOがIPOのもう一つの選択肢として並列的になっていくであろう、という見解。筆者は、違和感を感じます。

このICOが果たしてどこまで投資家にとって信頼性の高い新たなプライマリーマーケット(発行体市場)となるのか、しばらく様子を見たいところです。

‐ シリコンバレー

(備考: ICOに関する参考情報:https://www.whitecase.com/publications/alert/regulation-initial-coin-offerings)

RSS Feed

RSS Feed