8月18日に、米AgFunder社より、2020年上半期の世界の主要市場におけるフードテック並びにアグリテック分野の投資額概況レポートが速報値ベースで公表されましたね。以下、同社のレポートからの抜粋です。

出所: 米AgFunder社:https://agfundernews.com/dealmaking-during-covid-19-upstream-and-egrocery-win-in-agfunders-2020-mid-year-investment-review.html「AgFunder AgriFoodTech H1' 2020 Mid-Year Investment Review 」より筆者が作成

主な考察としては以下が挙げられます:

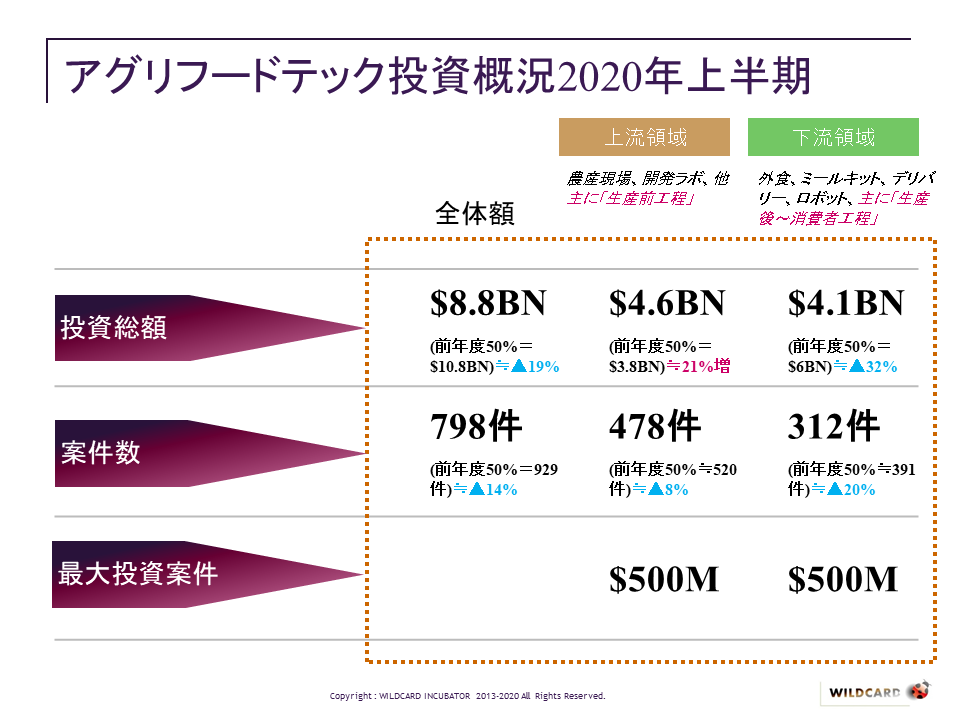

これは正にCOVID-19後の市場を反映するものですが、全体として上半期は速報値(同社によれば、今後確定値で多少の上乗せの可能性あり)では、前年同期比で20%近く減少しています(上半期のデータが見当たらない為、便宜上2019年度全体額の半掛け)。特に、レストラン現場に係る領域が主流となる下流領域が最も顕著に減少していることが良くわかります(前年同期比約32%減)。同様に、件数ベースでも全体として前年同期比約14%減に対して、特に下流領域が同20%減ということで、外食控えが続くと予想される中、一旦踊り場を迎えつつあります。

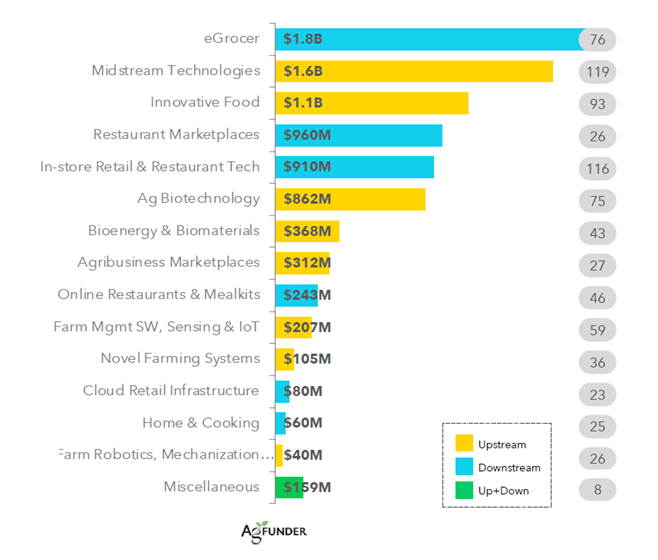

1.について顕著に伸びているのが、フードデリバリー系が多くを占めるeGroceryセクターです。一方、2.について全体で投資額2位のMidstream Technologiesに関しては、いわゆるフードロス(Food Loss)や食品残渣(Food Waste)といった問題に取り組む様々な技術開発をカバーする領域で、このあたりは引き続きPost-Covid19でも継続的な資金流入が予想されます。この領域は、食品残渣や食品ロスを活かした新たな食材開発やマーケットプレイスなどのような、既にここ2,3年活発に動きのある領域のみならず、食品保存やロジスティクス面での品質管理に的を絞った技術開発に今後新しい技術開発が進んで行く時期に差し掛かっていると考えます。例えば、食品保存の素材としての機能性を持つ酵素を活かした技術開発は既に水面下で繰り広げられており、それらから具体的な製品・サービスの試作等が年後半~2021年以降徐々に台頭してきそうです。このあたりは日本国内にも有数な技術を保有するスタートアップや中堅企業が存在しておりますので、この領域で「日本発」の可能性が十分ありそうです。これは、4.の点にも共通していることでもあります。この領域は日本からも有能な技術が水面下で隠れており、2021年には少なくともそのうちの1社くらいは欧米市場で認知度が上がることを期待したいです。

さらに、金額ベースで3位のInnovative Foodはいわゆる代替蛋白質の研究開発を含むセクターですが、Impossible Foodsが最大規模の$500Mの投資を集めており、続いてMemphis Meatsの$161M、Nature's Fynd (旧社名Sustainable Bioproducts LLC - ビルゲイツ、アマゾンのジェフベゾズ、元ニューヨーク市長のマイケルブルンバーグ、ヴァージングループのリチャードブランソン等が出資)が$80Mと続いています。あと1,2年はこの領域は粛々と投資が継続されていくと予想されますが、2021年は代替豚肉(Alternative Pork)の試作品から消費者向け商品が生まれそうですね。New Age Meats社は先日大型投資をクロージングを果たしており、これから本格的な商品開発から生産に漕ぎ着ける時期に差しかかかっています。

主な考察としては以下が挙げられます:

- 「ポスト・コロナ」のテーマ性に沿った投資選別が出始めている<特に食品保存~流通>

- 今年いっぱいは食と消費者とを結びつける領域が伸び続けそう<ネット小売り~デリバリー>

- 代替食材の開発はさらに投資資金が持続的に集まりそう<牛や豚の次なる多様なプロテイン>

- やはり日本の伝統食材の持つ機能性に多様な可能性がまだまだありそう

これは正にCOVID-19後の市場を反映するものですが、全体として上半期は速報値(同社によれば、今後確定値で多少の上乗せの可能性あり)では、前年同期比で20%近く減少しています(上半期のデータが見当たらない為、便宜上2019年度全体額の半掛け)。特に、レストラン現場に係る領域が主流となる下流領域が最も顕著に減少していることが良くわかります(前年同期比約32%減)。同様に、件数ベースでも全体として前年同期比約14%減に対して、特に下流領域が同20%減ということで、外食控えが続くと予想される中、一旦踊り場を迎えつつあります。

1.について顕著に伸びているのが、フードデリバリー系が多くを占めるeGroceryセクターです。一方、2.について全体で投資額2位のMidstream Technologiesに関しては、いわゆるフードロス(Food Loss)や食品残渣(Food Waste)といった問題に取り組む様々な技術開発をカバーする領域で、このあたりは引き続きPost-Covid19でも継続的な資金流入が予想されます。この領域は、食品残渣や食品ロスを活かした新たな食材開発やマーケットプレイスなどのような、既にここ2,3年活発に動きのある領域のみならず、食品保存やロジスティクス面での品質管理に的を絞った技術開発に今後新しい技術開発が進んで行く時期に差し掛かっていると考えます。例えば、食品保存の素材としての機能性を持つ酵素を活かした技術開発は既に水面下で繰り広げられており、それらから具体的な製品・サービスの試作等が年後半~2021年以降徐々に台頭してきそうです。このあたりは日本国内にも有数な技術を保有するスタートアップや中堅企業が存在しておりますので、この領域で「日本発」の可能性が十分ありそうです。これは、4.の点にも共通していることでもあります。この領域は日本からも有能な技術が水面下で隠れており、2021年には少なくともそのうちの1社くらいは欧米市場で認知度が上がることを期待したいです。

さらに、金額ベースで3位のInnovative Foodはいわゆる代替蛋白質の研究開発を含むセクターですが、Impossible Foodsが最大規模の$500Mの投資を集めており、続いてMemphis Meatsの$161M、Nature's Fynd (旧社名Sustainable Bioproducts LLC - ビルゲイツ、アマゾンのジェフベゾズ、元ニューヨーク市長のマイケルブルンバーグ、ヴァージングループのリチャードブランソン等が出資)が$80Mと続いています。あと1,2年はこの領域は粛々と投資が継続されていくと予想されますが、2021年は代替豚肉(Alternative Pork)の試作品から消費者向け商品が生まれそうですね。New Age Meats社は先日大型投資をクロージングを果たしており、これから本格的な商品開発から生産に漕ぎ着ける時期に差しかかかっています。

出所: 米AgFunder社:https://agfundernews.com/dealmaking-during-covid-19-upstream-and-egrocery-win-in-agfunders-2020-mid-year-investment-review.html「AgFunder AgriFoodTech H1' 2020 Mid-Year Investment Review 」

また、今回注目すべきは、Innovative Foodの部門においては、日本からインテグリカルチャー社($7M)とDAIZ社($6M)が16位、17位タイにランクインされていますね。金額規模はケタが違いすぎますが、それは、開発フェーズによるものですから、これから2,3年かけて彼らの進捗が注目されます。

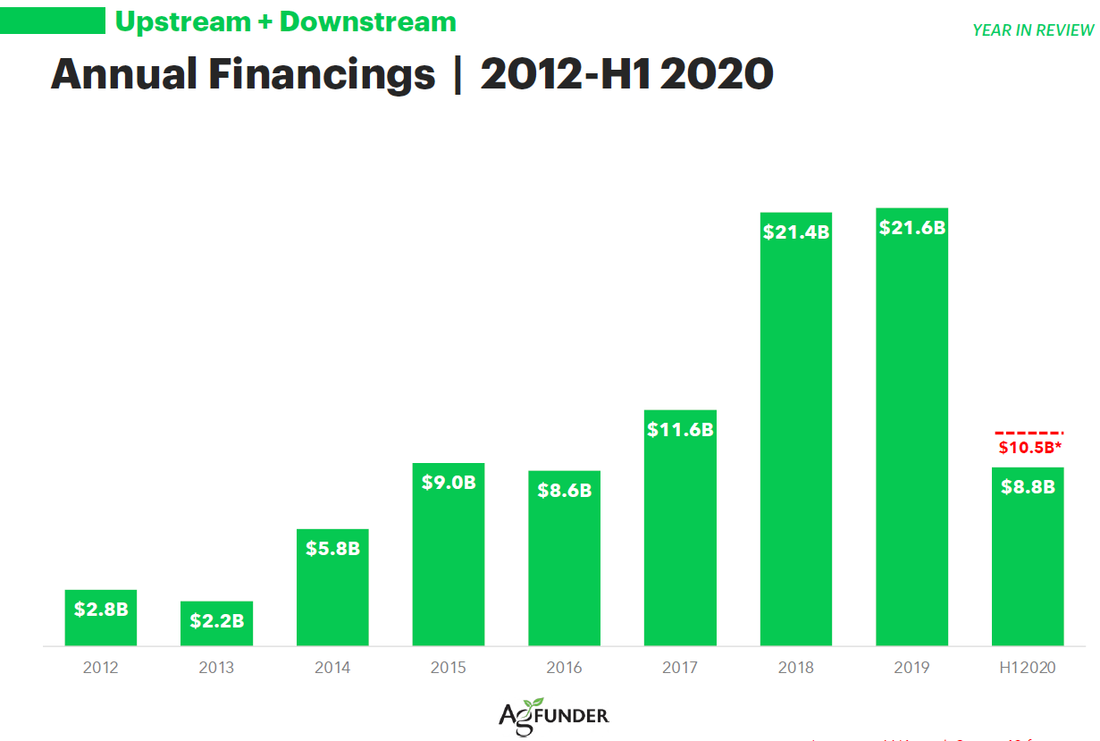

尚、投資全体の年度別推移ですが、以下のグラフの通り、昨年と一昨年の水準にはやや今年は及ばない可能性が高いですが、これから残された4か月間、果たしてこのCOVID-19がフードテック~アグリテック分野への投資がプラスとなるのか、マイナスとなるのか、様子を見たいところです。

また、今回注目すべきは、Innovative Foodの部門においては、日本からインテグリカルチャー社($7M)とDAIZ社($6M)が16位、17位タイにランクインされていますね。金額規模はケタが違いすぎますが、それは、開発フェーズによるものですから、これから2,3年かけて彼らの進捗が注目されます。

尚、投資全体の年度別推移ですが、以下のグラフの通り、昨年と一昨年の水準にはやや今年は及ばない可能性が高いですが、これから残された4か月間、果たしてこのCOVID-19がフードテック~アグリテック分野への投資がプラスとなるのか、マイナスとなるのか、様子を見たいところです。

出所: 米AgFunder社:https://agfundernews.com/dealmaking-during-covid-19-upstream-and-egrocery-win-in-agfunders-2020-mid-year-investment-review.html「AgFunder AgriFoodTech H1' 2020 Mid-Year Investment Review 」

少なくとも、米国側では、ポスト・コロナで投資が一辺倒に冷え込む気配はなさそうです。フードテックの上半期時点での概況を鑑みれば、選別色は一時的には強まりそうですが、いわゆる「Post-Covid19」のテーマ性と我々地球人にとって生きていくために必要不可欠な「食の安全性」を担保するサービスやアイディア、技術には惜しみなくベンチャー資金が流れ込んでいくと思われます。

尚、国別によるフードテック/アグリテック・スタートアップの投資額において、日本が全くランキング外である点は今年も続いているということです。米国($4.9B、293件)を除く順位では、中国($1.2B、24件)、インド($619MM、76件)、イギリス($373M、64件)、韓国($178M、3件)、インドネシア($174M、14件)、シンガポール($157M、22件)と続いており、未だ日本のスタートアップは内弁慶なんだなぁと、つくづく思わされます。

詳しくは、別途改めて考察を投稿する予定です。

少なくとも、米国側では、ポスト・コロナで投資が一辺倒に冷え込む気配はなさそうです。フードテックの上半期時点での概況を鑑みれば、選別色は一時的には強まりそうですが、いわゆる「Post-Covid19」のテーマ性と我々地球人にとって生きていくために必要不可欠な「食の安全性」を担保するサービスやアイディア、技術には惜しみなくベンチャー資金が流れ込んでいくと思われます。

尚、国別によるフードテック/アグリテック・スタートアップの投資額において、日本が全くランキング外である点は今年も続いているということです。米国($4.9B、293件)を除く順位では、中国($1.2B、24件)、インド($619MM、76件)、イギリス($373M、64件)、韓国($178M、3件)、インドネシア($174M、14件)、シンガポール($157M、22件)と続いており、未だ日本のスタートアップは内弁慶なんだなぁと、つくづく思わされます。

詳しくは、別途改めて考察を投稿する予定です。

RSS Feed

RSS Feed