写真提供: Scott Halleran/Getty Images, https://boston.cbslocal.com/wp-content/uploads/sites/3859903/2016/05/wade-boggs1.jpg

「ベンチャーキャピタル投資」とは、“創業間もない会社で、かつ、短期的な時間軸である程度の限られた時間軸で成長カーブを描く可能性が描けやすいベンチャー(これを、ベンチャーの中でも区別する意で暗黙の了解で"スタートアップ"という表現をする気がします)へ直接投資をして概ね5年から7年前後以内に現金化をする取引”で概ね正しいかと思います。筆者も以前は日本とシリコンバレーとでベンチャー投資に従事をしておりましたが、このような認識です。現在はスタートアップ側の立ち位置となっていますが。

そんなベンチャーキャピタル投資の世界は、主に米国シリコンバレーで20世紀後半に一定のモデルが最初に出来上がりましたが、そのモデルとは、主に起業経験(成功したかしてないかが重要ではなく)を積んだ者がその経験を活かして次なるスタートアップに投資を行うべく、少人数でファンドを立ち上げて自分達の目利きの効きやすい領域に絞って①「少数の投資先」に投資を実行×「一発の満塁ホームラン」でファンド全体のパフォーマンスを上げる、という構図がシリコンバレー等では主流とされてきています。

一方、日本のベンチャーキャピタル投資の世界では、どちらかと言えば、地頭は賢いが起業経験は皆無にほぼ等しいコンサルティング出身者や金融業界出身者がファンドを立ち上げて目利き力に限界がある分、②「多数の投資先」に投資を実行×「数本の二塁打」でファンド全体のパフォーマンスを上げる、という構図が主流ですね。もっと細部まで語り始めるとそれだけで一つの投稿が成り立つくらいですので、本稿では割愛しますが。要は、プロセスの中身も①の集団とは大きく異なるということです。

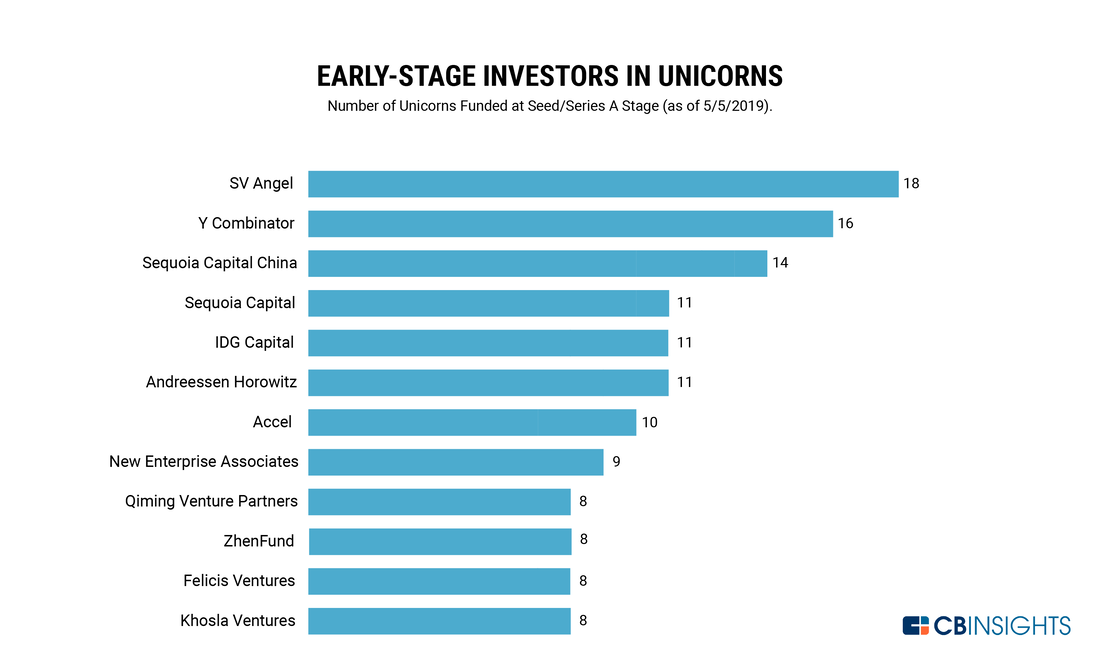

さて、しかしながら、実は、上記①の「シリコンバレー・モデル」を成功裏に果たせているファンドは、本家のシリコンバレーにおいてもごく一部の勝組=Tier 1及びそこから独立派生をしたTier 1.5~2くらいしかないと、米シリコンバレーのVC関係者も考えているようです。米CB Insights社によれば、全世界の主要VC約2,000社中、72%がユニコーン企業へ1社投資出来たか出来ていないかであるのに対して、ごく一部のファンド群のみが各々10社や20社ものユニコーン企業への投資を、いわゆる「後追い」的に既に成功確度が高まった段階で投資に参加するのではなく、右も左もまだわからないアーリー段階から投資を実行しています。以下は、2019年5月時点での欧米ベンチャーキャピタルファンドのアーリー段階(~シリーズA)迄にユニコーン企業へ投資を手掛けられた件数の上位リストですが、大体上位を占めるの著名なVCばかりであることがわかります:

「ベンチャーキャピタル投資」とは、“創業間もない会社で、かつ、短期的な時間軸である程度の限られた時間軸で成長カーブを描く可能性が描けやすいベンチャー(これを、ベンチャーの中でも区別する意で暗黙の了解で"スタートアップ"という表現をする気がします)へ直接投資をして概ね5年から7年前後以内に現金化をする取引”で概ね正しいかと思います。筆者も以前は日本とシリコンバレーとでベンチャー投資に従事をしておりましたが、このような認識です。現在はスタートアップ側の立ち位置となっていますが。

そんなベンチャーキャピタル投資の世界は、主に米国シリコンバレーで20世紀後半に一定のモデルが最初に出来上がりましたが、そのモデルとは、主に起業経験(成功したかしてないかが重要ではなく)を積んだ者がその経験を活かして次なるスタートアップに投資を行うべく、少人数でファンドを立ち上げて自分達の目利きの効きやすい領域に絞って①「少数の投資先」に投資を実行×「一発の満塁ホームラン」でファンド全体のパフォーマンスを上げる、という構図がシリコンバレー等では主流とされてきています。

一方、日本のベンチャーキャピタル投資の世界では、どちらかと言えば、地頭は賢いが起業経験は皆無にほぼ等しいコンサルティング出身者や金融業界出身者がファンドを立ち上げて目利き力に限界がある分、②「多数の投資先」に投資を実行×「数本の二塁打」でファンド全体のパフォーマンスを上げる、という構図が主流ですね。もっと細部まで語り始めるとそれだけで一つの投稿が成り立つくらいですので、本稿では割愛しますが。要は、プロセスの中身も①の集団とは大きく異なるということです。

さて、しかしながら、実は、上記①の「シリコンバレー・モデル」を成功裏に果たせているファンドは、本家のシリコンバレーにおいてもごく一部の勝組=Tier 1及びそこから独立派生をしたTier 1.5~2くらいしかないと、米シリコンバレーのVC関係者も考えているようです。米CB Insights社によれば、全世界の主要VC約2,000社中、72%がユニコーン企業へ1社投資出来たか出来ていないかであるのに対して、ごく一部のファンド群のみが各々10社や20社ものユニコーン企業への投資を、いわゆる「後追い」的に既に成功確度が高まった段階で投資に参加するのではなく、右も左もまだわからないアーリー段階から投資を実行しています。以下は、2019年5月時点での欧米ベンチャーキャピタルファンドのアーリー段階(~シリーズA)迄にユニコーン企業へ投資を手掛けられた件数の上位リストですが、大体上位を占めるの著名なVCばかりであることがわかります:

出所:「Unicorn Hunters: These Investors Have Backed The Most Billion-Dollar Companies」https://www.cbinsights.com/research/best-venture-capital-unicorn-spotters-2/

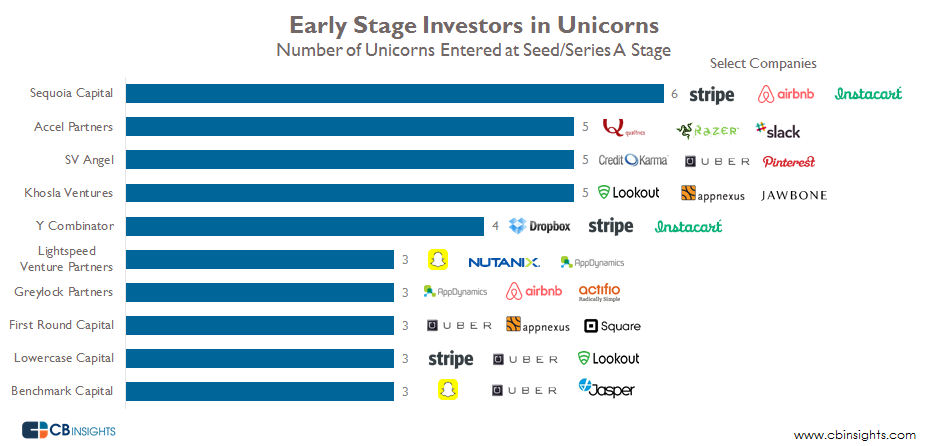

また、ユニコーン企業へ「アーリー段階から投資を遂行した」投資ファンド上位リストを見ると、老舗VCのSequoiaやAccelやアクセレレータで今やトップと見なされるYCをはじめ、いつも聞き慣れる「超Tier 1」ばかりです。

また、ユニコーン企業へ「アーリー段階から投資を遂行した」投資ファンド上位リストを見ると、老舗VCのSequoiaやAccelやアクセレレータで今やトップと見なされるYCをはじめ、いつも聞き慣れる「超Tier 1」ばかりです。

出所:「Which Venture Capital Firms are Best at Spotting Unicorns Early?」https://www.cbinsights.com/research/billion-dollar-startup-venture-capital/

つまり、どれほど起業や社内ベンチャー、新規事業開発等の関連性のありそうな実績や投資センス、人的ネットワークを通じた情報網を以てしてもそう簡単に「経験」と「感」でユニコーン企業≒満塁ホームランを当てることは至難の業であるということが、客観的なデータや実際に米国VC関係者と話していても明らかになりつつあります。

そうした中、今尚米国でも新規VCファンドが続々と立ち上がり続けています(但し、3月以降はCOVID-19の影響をもろに受けており、よほど名の知れ渡るファンドやGPを除いてセカンド・クローズが中々出来ない状態)。こうした「第1号ファンド」を創設し、運営責任を任されるいわゆるGPとなるキャピタリストの取るスタンスは、より前述の②「日本的」な「多数に投資をし、あまり1社に大量の資金を投入せず、複数の好打を出来る限り着実に確保する」概念にほほ類似する投資アプローチを掲げるものが徐々に浸透してきている模様です。もちろん、各VCファンドの投資領域によってそれぞれの業種特有のリスクの大きさや時間軸の長短があったり、投資候補先スタートアップへのアクセス権限というか、情報の非対称性からくるソーシングパワーの有無や大小といった定性的な要素もあったりしますから、一概には言えませんが、バイオやモビリティ等といった一部の業種を除けば、概ねこうした投資スタンスが増えてき始めて来ている可能性の高い点は何気に興味深いものがあります。

そこで実際に、ここ1年以内に米国シリコンバレーで第1号ファンドが成功裏に立ち上がった米国VCのGPと話す中で出てきたのが、今回触れる「決定分析~Decision Analysis」を用いた投資先スタートアップの選択プロセスです。

この決定分析/Decision Analysisの概念については、二項分布やReal Optionにも通じるような印象で、既にその原型は1950年代に生まれたゲームの理論と言われており、主に不確実性の高い要素と対峙することの多い業界(例:製薬、石油・ガス、金融工学、等)を中心に実用されてきています。昨今では、AIやマシーンラーニング、データマイニングなどの分野で、予測モデル構築、意思決定分析・最適化、分類問題の解決等で幅広く活用されているようです(**)。

このように、元々はベンチャー投資とは違う分野のツールとして専門家や実務家の間で活用されてきたDecision Analysisですが、ベンチャー投資界隈でもこの概念を投資判断に活かす発想が2010年代に取り上げられ始めました。2012年頃に米シリコンバレーの中堅VCの一つであるULU VenturesのClint Korver氏の提唱が一つのきっかけとなり、それが次第に浸透し始めていきました。尚、ここで簡単にご紹介をする事例はKorver氏によるこちらの記事を引用させて頂いていますので、詳しくはそちらもご確認下さい。

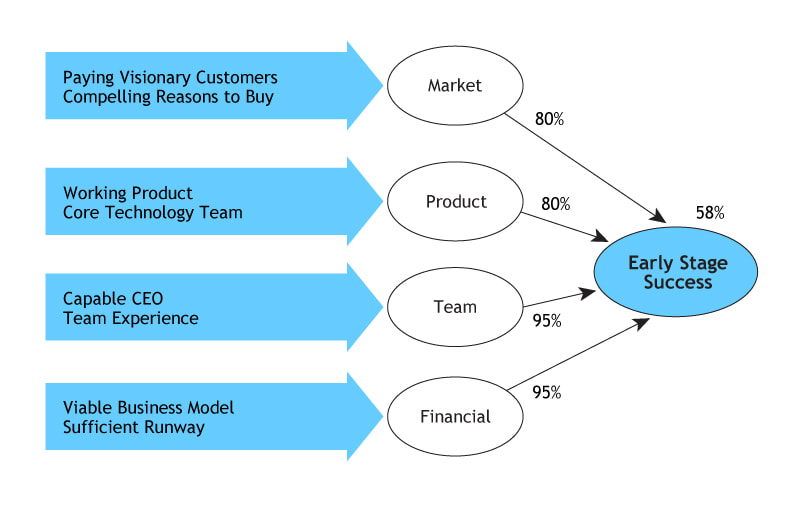

さて、基本的な意思決定プロセスは以下のような流れで概ね正しいかと思います:

次に、上記の1~6の各フェーズについてざっと触れてみます。尚、このケースでは、それぞれの評価段階における指標として、以下の4つを掲げていますが、ここは如何様にも変更してしっくりくるものを使用して良いかと思います:

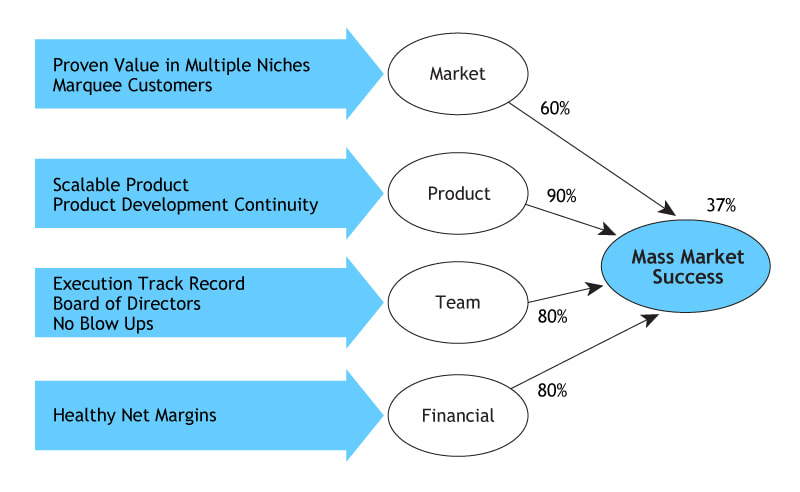

A.「市場性<Market>」

B.「製品(もしくはサービス)<Product>」

C.「創業メンバー/チーム<Team>」

D.「財務関係<Financial>」

の4つの評価対象項目を設けています。これらのA~D一つ一つに関して、それぞれ思考錯誤しながらさまざまな可能性について想定シナリオを描きながら議論をします。その結果、このケースでは80%、80%、95%、95%という数字に至ります。それを加重平均すると、このケースでは、まず<初期段階を乗り切れる可能性>が58%と算定されました。つまり、同時に「初期段階すら乗り切れないであろう可能性」が42%となる判断ということですね。

つまり、どれほど起業や社内ベンチャー、新規事業開発等の関連性のありそうな実績や投資センス、人的ネットワークを通じた情報網を以てしてもそう簡単に「経験」と「感」でユニコーン企業≒満塁ホームランを当てることは至難の業であるということが、客観的なデータや実際に米国VC関係者と話していても明らかになりつつあります。

そうした中、今尚米国でも新規VCファンドが続々と立ち上がり続けています(但し、3月以降はCOVID-19の影響をもろに受けており、よほど名の知れ渡るファンドやGPを除いてセカンド・クローズが中々出来ない状態)。こうした「第1号ファンド」を創設し、運営責任を任されるいわゆるGPとなるキャピタリストの取るスタンスは、より前述の②「日本的」な「多数に投資をし、あまり1社に大量の資金を投入せず、複数の好打を出来る限り着実に確保する」概念にほほ類似する投資アプローチを掲げるものが徐々に浸透してきている模様です。もちろん、各VCファンドの投資領域によってそれぞれの業種特有のリスクの大きさや時間軸の長短があったり、投資候補先スタートアップへのアクセス権限というか、情報の非対称性からくるソーシングパワーの有無や大小といった定性的な要素もあったりしますから、一概には言えませんが、バイオやモビリティ等といった一部の業種を除けば、概ねこうした投資スタンスが増えてき始めて来ている可能性の高い点は何気に興味深いものがあります。

そこで実際に、ここ1年以内に米国シリコンバレーで第1号ファンドが成功裏に立ち上がった米国VCのGPと話す中で出てきたのが、今回触れる「決定分析~Decision Analysis」を用いた投資先スタートアップの選択プロセスです。

この決定分析/Decision Analysisの概念については、二項分布やReal Optionにも通じるような印象で、既にその原型は1950年代に生まれたゲームの理論と言われており、主に不確実性の高い要素と対峙することの多い業界(例:製薬、石油・ガス、金融工学、等)を中心に実用されてきています。昨今では、AIやマシーンラーニング、データマイニングなどの分野で、予測モデル構築、意思決定分析・最適化、分類問題の解決等で幅広く活用されているようです(**)。

このように、元々はベンチャー投資とは違う分野のツールとして専門家や実務家の間で活用されてきたDecision Analysisですが、ベンチャー投資界隈でもこの概念を投資判断に活かす発想が2010年代に取り上げられ始めました。2012年頃に米シリコンバレーの中堅VCの一つであるULU VenturesのClint Korver氏の提唱が一つのきっかけとなり、それが次第に浸透し始めていきました。尚、ここで簡単にご紹介をする事例はKorver氏によるこちらの記事を引用させて頂いていますので、詳しくはそちらもご確認下さい。

さて、基本的な意思決定プロセスは以下のような流れで概ね正しいかと思います:

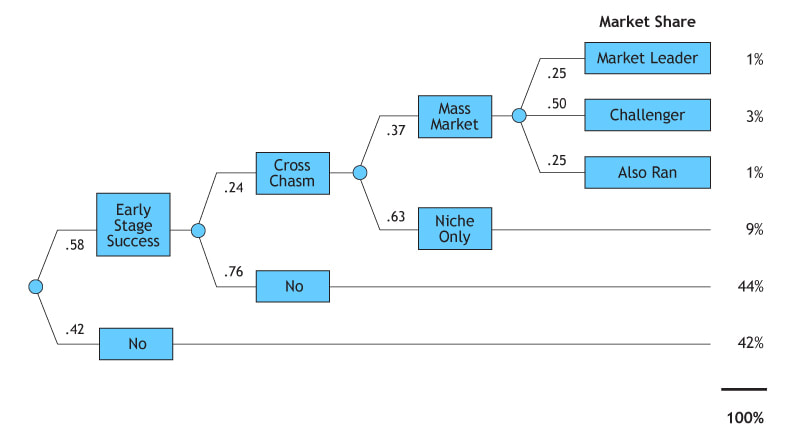

- 投資前リスク評価段階~フェーズ1 <初期段階を乗り切れる可能性>

- 投資前リスク評価段階~フェーズ2 <"キャズム"を飛び越えて乗り切る可能性>

- 投資前リスク評価段階~フェーズ3 <対象市場全体で成功をおさめる可能性>

- 各々のフェーズ結果の感度分析~シナリオ分析

- 4. の各々の結果シナリオとなる投資倍率の加重平均値の算出

- 5.の加重平均値の合計値の算出<Probability Weighted Multiple-On-Investment>。この最終値がファンド独自に取り決めた投資可否の判断基準をクリアするか否かを照らし合わせ、その上で包括的な観点から鑑みて最終意思決定。

次に、上記の1~6の各フェーズについてざっと触れてみます。尚、このケースでは、それぞれの評価段階における指標として、以下の4つを掲げていますが、ここは如何様にも変更してしっくりくるものを使用して良いかと思います:

A.「市場性<Market>」

B.「製品(もしくはサービス)<Product>」

C.「創業メンバー/チーム<Team>」

D.「財務関係<Financial>」

の4つの評価対象項目を設けています。これらのA~D一つ一つに関して、それぞれ思考錯誤しながらさまざまな可能性について想定シナリオを描きながら議論をします。その結果、このケースでは80%、80%、95%、95%という数字に至ります。それを加重平均すると、このケースでは、まず<初期段階を乗り切れる可能性>が58%と算定されました。つまり、同時に「初期段階すら乗り切れないであろう可能性」が42%となる判断ということですね。

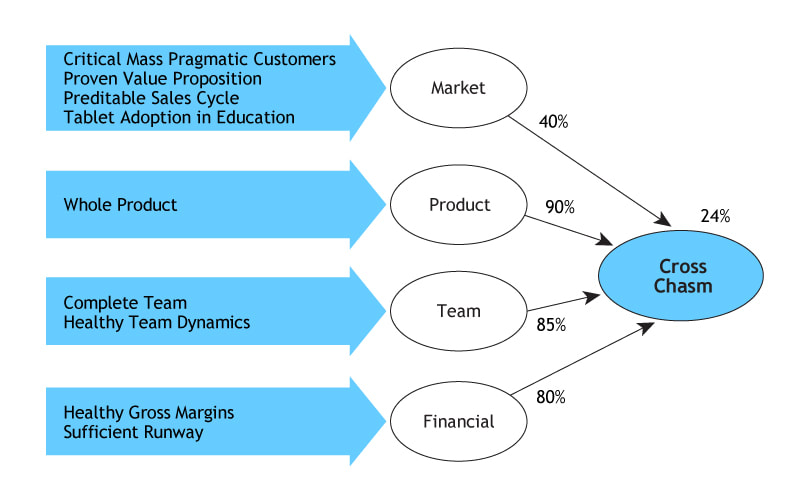

次に、同じロジックで、「初期段階を無事乗り切ったうえに、さらにスタートアップの大半がズッコケる”キャズム”という深溝をうまく乗り切れる可能性(VCやシリコンバレー界隈に関わる面々は良くご存じの、Jeffery Moore氏の伝説的な著書「Crossing The Chasm」のアノChasm)」について、それぞれの要素に関して議論し、その結果、<"キャズム"を飛び越えて乗り切る可能性>は24%となりました。それは同時に、「多くの優秀なスタートアップ同様にここも残念ながらキャズムを飛び越えられずに消えてしまうであろう可能性」は76%という予測になります。

同様に、キャズムを無事乗り切り、いよいよターゲットとする市場全体で目標を達成出来る可能性に関しても同じステップを経る結果、<対象市場全体で成功をおさめる可能性>は37%、市場はとれるものの所詮ニッチに終わってしまう可能性は63%、という結果が導出されます。

以上の3段階のプロセスを経た結果、ひとまずは次の分布<✯>が完成します:

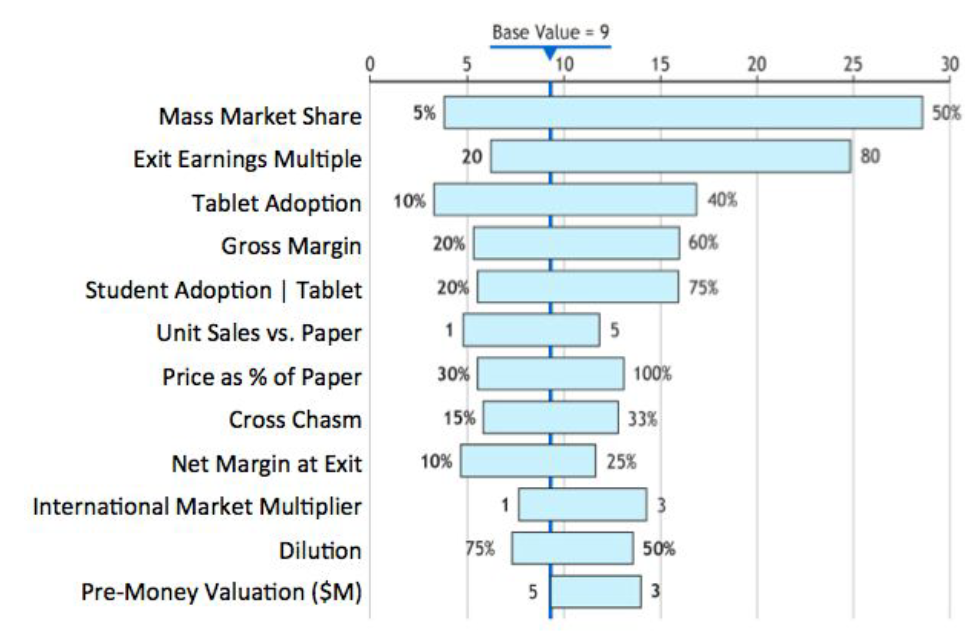

以上の3段階のプロセスを経たのち、さらに細かく事業モデルや売上高、市場シェア、粗利率、利益、マルチプル、希薄化等、投資に係る思い当たる限りの不確定分子について抽出をし、各々について議論をしたのち(いわゆる、一般的な投資デューデリジェンスで行われるプロセス)、各々の分子に係る<Low~Base~High>の感度分析を行うと、以下の結果が一つの例えとして導き出されます:

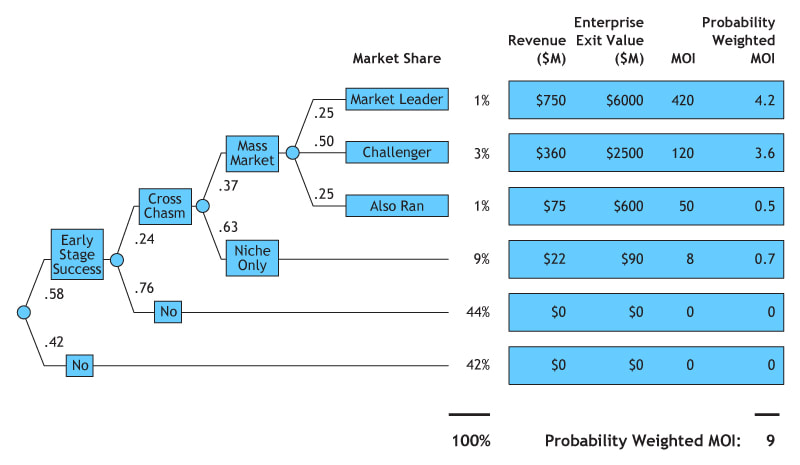

これらを加味して、再び先のDecision Analysis<✯>に戻り、その完成形である次のシナリオ分析が導出されます。ここには上述のプロセスを経て導出された売上予測や投資Exit時点での想定企業価値、そして投資マルチプルが加えられてます。それらを最後に加重平均化ものを足し合わせて、加重平均化された投資マルチプルの合計が算出される、という一連の投資検討デューデリジェンス・プロセスの流れを経ることになるわけですね:

出典:「Applying Decision Analysis to Venture Investing」 URL:https://www.kauffmanfellows.org/journal_posts/applying-decision-analysis-to-venture-investing

ULU Ventures・Clint Korver氏講演:https://www.youtube.com/watch?v=Wi3PiZsIfBU&feature=youtu.be

さて、この投資候補企業の場合は、Clint Korver氏によれば、「定量的な結果はファンド内の投資可否の判断基準となるPWMOI値の×10倍はやや下回る数値結果(×9倍)だが、あくまで投資判断を下す上での客観的な定量分析の結果であり、投資を決める要素のもう片方である定性的な判断を包括的に鑑みた結果、この会社に投資を決めた」そうです。

私見: 少なくとも言えることは、こうした段取りで投資デューデリジェンスを経ることで、投資判断に至るまでのある程度のしっかりとした定量的+定性的なロジックを残すことで、その後の結果(投資成果)に対してのちに客観的な検証がしやすくなる点は非常に良いのではないかと言えそうですね。

話を最初に戻すと、一部のTop Tierのファンド以外に爆発的なヒットを生むことが難しいという現実において、経験則に依存しすぎた直観的な判断や、まるで間接金融のように資金繰りや財務予測で決めるような「VC投資とは思えないような」投資の決め方でやみくもに投資先を決めるのではなく、こうした定量的+定性的な手法をも取り入れながら、投資件数をある程度多く増やしつつ、全体のヒット率を向上させる努力を図る、というスタートアップ投資スタイルは、特にまだ実績の少ない初期ファンドにおいては有効な策と言えそうです。

ところで、世の中のVCファンドでこうしたプロセスをデューデリジェンスで取り入れるファンドは果たしてどれくらい存在するか、非常に興味深いですが、先述の通り、既に米国で最近立ち上がったアーリーステージのベンチャーファンドにおいてはこのアプローチが少なくとも一部では取り入れられています。日系VCでは今も尚、投資検討を1カ月以上続けたのち、「今後6ヵ月の資金繰り状態の予測値を鑑みて投資可否を決める」という「ベンチャー投資」なるファンドとして実に不可思議な理由で投資を決めるファンドが一部存在するようですが、出来れば、こうしたDecision Analysis/決定分析のような手法をはじめとする各種手法を取り入れて、スタートアップや起業家にとっても納得のいく投資決断とその判断理由を下してもらいたいものです。

ULU Ventures・Clint Korver氏講演:https://www.youtube.com/watch?v=Wi3PiZsIfBU&feature=youtu.be

さて、この投資候補企業の場合は、Clint Korver氏によれば、「定量的な結果はファンド内の投資可否の判断基準となるPWMOI値の×10倍はやや下回る数値結果(×9倍)だが、あくまで投資判断を下す上での客観的な定量分析の結果であり、投資を決める要素のもう片方である定性的な判断を包括的に鑑みた結果、この会社に投資を決めた」そうです。

私見: 少なくとも言えることは、こうした段取りで投資デューデリジェンスを経ることで、投資判断に至るまでのある程度のしっかりとした定量的+定性的なロジックを残すことで、その後の結果(投資成果)に対してのちに客観的な検証がしやすくなる点は非常に良いのではないかと言えそうですね。

話を最初に戻すと、一部のTop Tierのファンド以外に爆発的なヒットを生むことが難しいという現実において、経験則に依存しすぎた直観的な判断や、まるで間接金融のように資金繰りや財務予測で決めるような「VC投資とは思えないような」投資の決め方でやみくもに投資先を決めるのではなく、こうした定量的+定性的な手法をも取り入れながら、投資件数をある程度多く増やしつつ、全体のヒット率を向上させる努力を図る、というスタートアップ投資スタイルは、特にまだ実績の少ない初期ファンドにおいては有効な策と言えそうです。

ところで、世の中のVCファンドでこうしたプロセスをデューデリジェンスで取り入れるファンドは果たしてどれくらい存在するか、非常に興味深いですが、先述の通り、既に米国で最近立ち上がったアーリーステージのベンチャーファンドにおいてはこのアプローチが少なくとも一部では取り入れられています。日系VCでは今も尚、投資検討を1カ月以上続けたのち、「今後6ヵ月の資金繰り状態の予測値を鑑みて投資可否を決める」という「ベンチャー投資」なるファンドとして実に不可思議な理由で投資を決めるファンドが一部存在するようですが、出来れば、こうしたDecision Analysis/決定分析のような手法をはじめとする各種手法を取り入れて、スタートアップや起業家にとっても納得のいく投資決断とその判断理由を下してもらいたいものです。

備考: https://www.amadeuscapital.com/entrepreneurs-make-the-best-tech-vcs-or-do-they/・https://xtech.nikkei.com/it/article/COLUMN/20140206/535168/・(**)https://www.itmedia.co.jp/im/articles/0504/26/news115.html

RSS Feed

RSS Feed